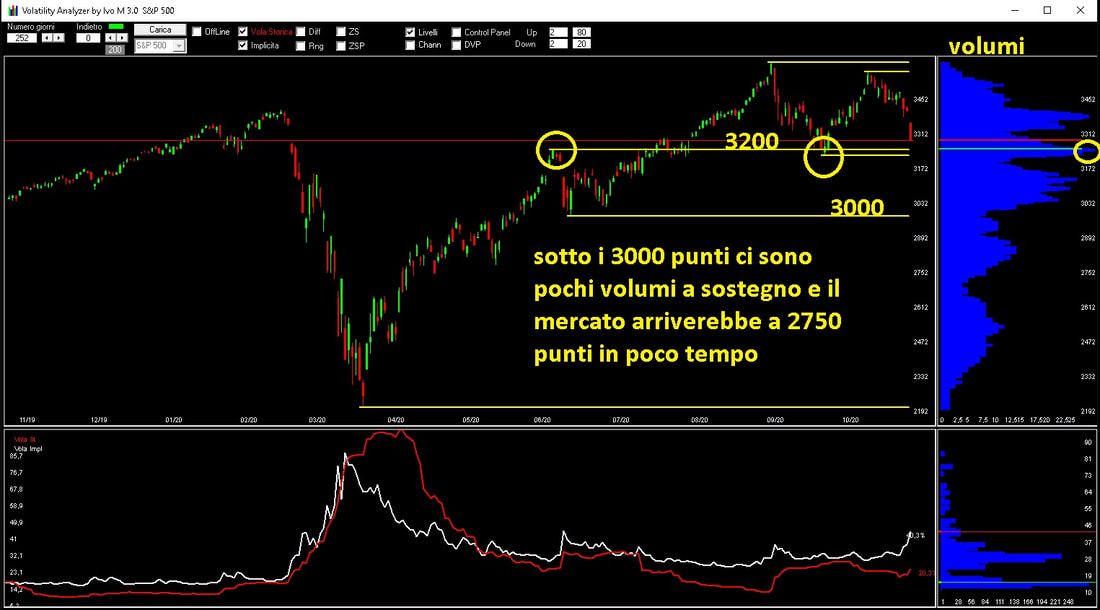

Situazione nervosa sull'indice SP500 che in mattinata ha toccato un minimo a 3250 punti. Come si evince dal grafico , il sistema ha ideato dei supporti "ideali" ( linee gialle) sfruttando un algoritmo che evidenzia i livelli di prezzo toccati negli swing e i relativi volumi accumulati. Il supporto piu' vicino è a 3200 punti e fino a circa 3000 punti c'è una congestione dei prezzi che è supportata da discreti volumi ( parte destra del grafico ) : fino a 3000 punti una eventuale discesa sarebbe nelle "corde" ed assorbibile dal mercato; sotto i 3000 punti ci si dovrebbe preoccupare poichè i volumi a sostegno dei prezzi sono molto esigui, la IV ( volatilità implicita ) come si evince dal grafico ( nella parte bassa ) è già su valori molto elevati rispetto alla sua media storica : è vero che manca poco al responso delle elezioni negli USA e la volatilità esprime anche l'incertezza sul risultato ma è altresi vero che a valori cosi' alti sconta una certa "inquietudine e preoccupazione" del mercato sulla situazione attuale dei contagi da Covid 19 nuovamente saliti e preoccupazione su nuovi lockdown.

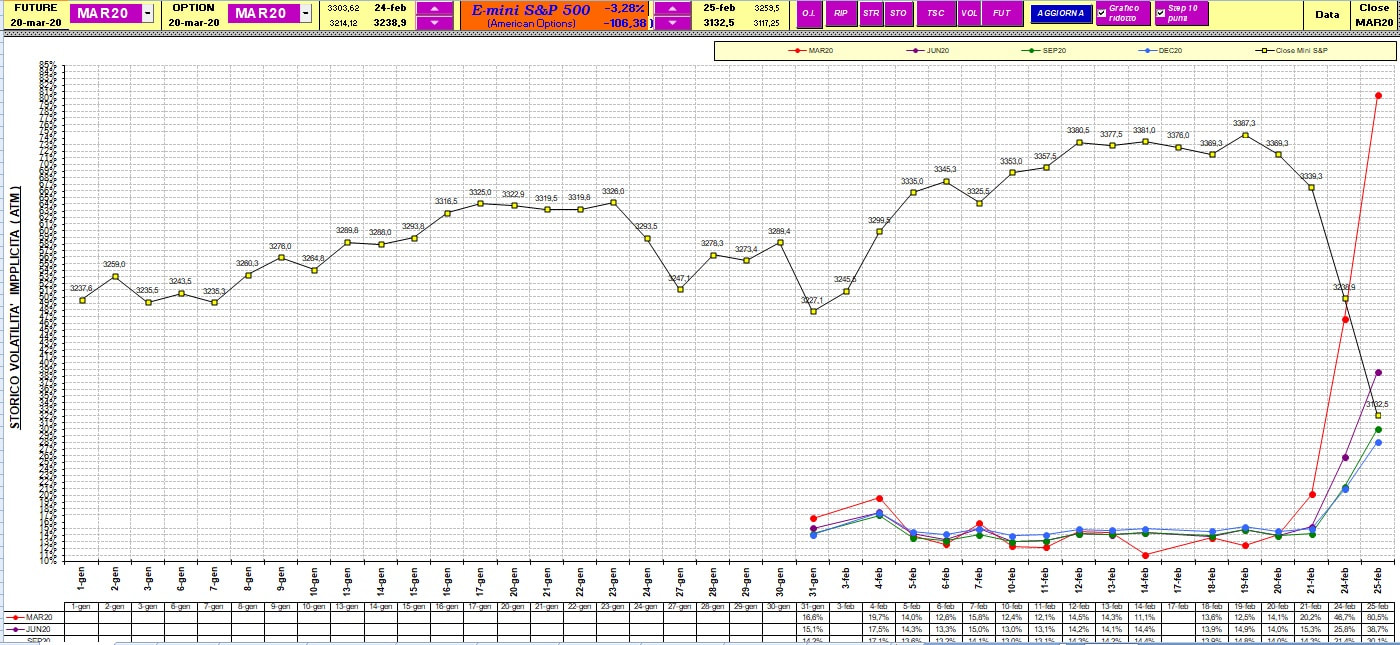

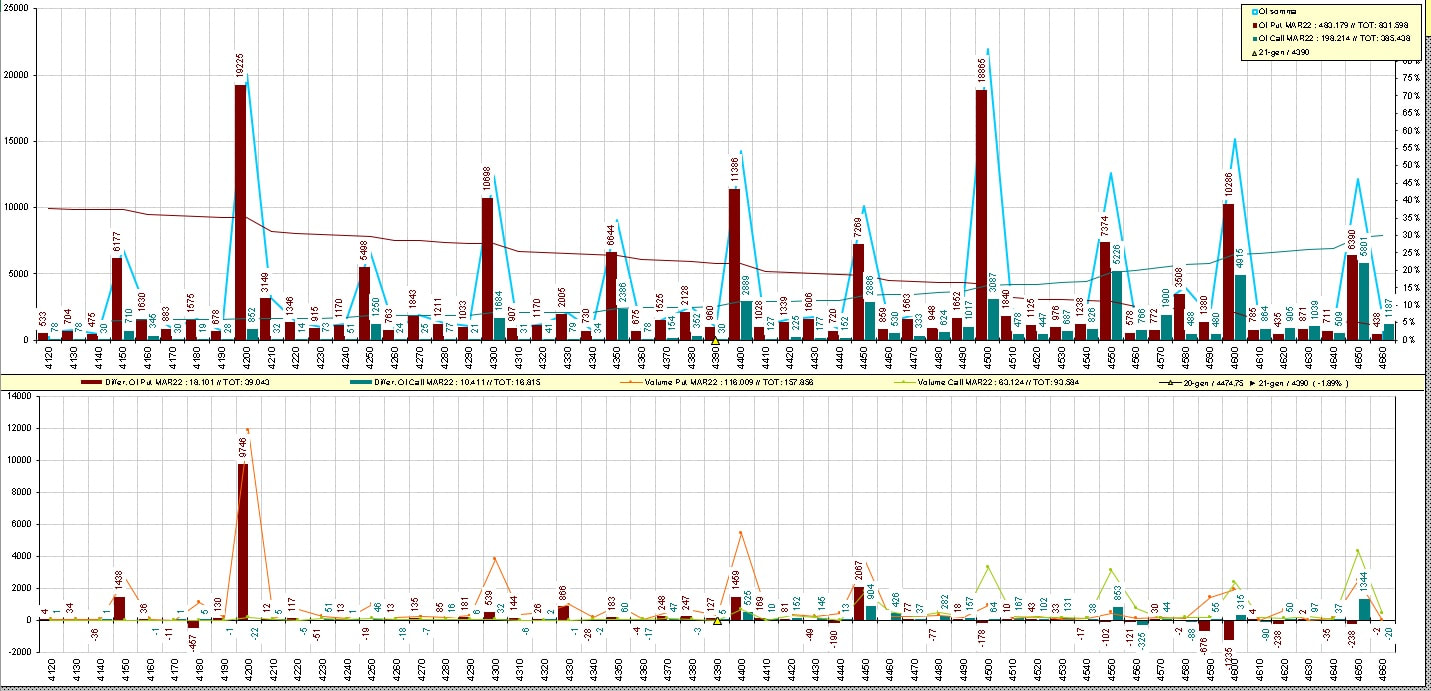

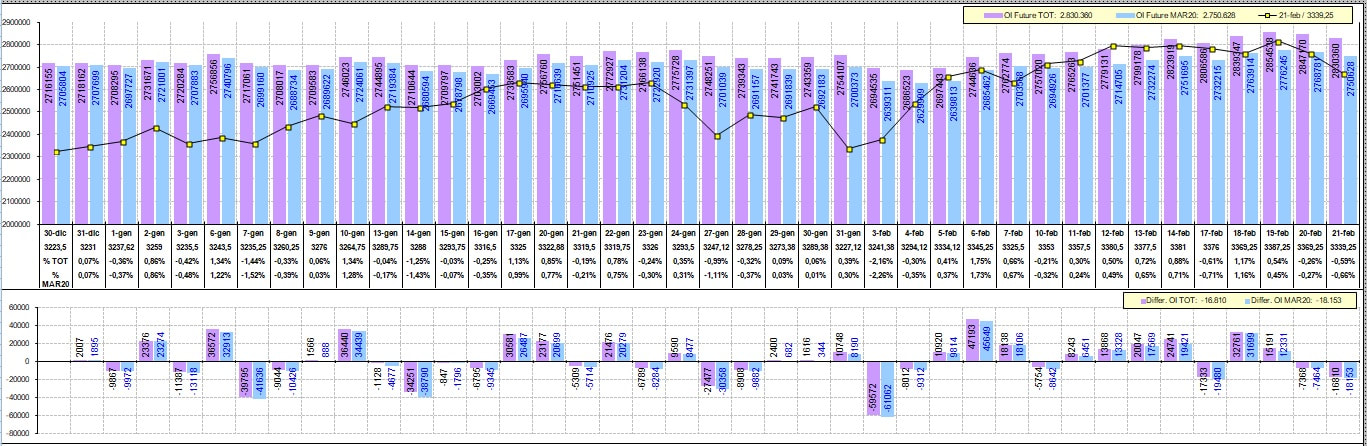

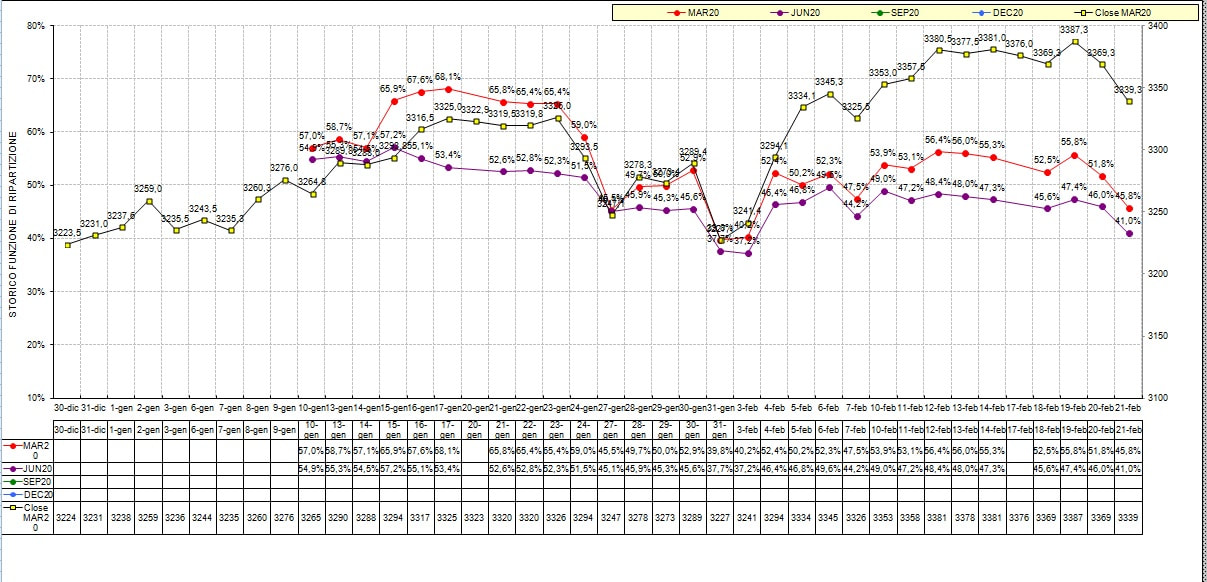

Statisticamente la volatilità implicita sulle opzioni dell' SP500 , che è espressa dal VIX, in attesa di eventi importanti tende a salire in misura maggiore di quanto in realtà dovrebbe fare : in tali occasioni molti trader o investitori tendono a sfruttare queste situazioni vendendo la IV in eccesso utilizzando diverse modalità operative aspettando che la stessa "scenda" al verificarsi dell'evento.

Statisticamente la volatilità implicita sulle opzioni dell' SP500 , che è espressa dal VIX, in attesa di eventi importanti tende a salire in misura maggiore di quanto in realtà dovrebbe fare : in tali occasioni molti trader o investitori tendono a sfruttare queste situazioni vendendo la IV in eccesso utilizzando diverse modalità operative aspettando che la stessa "scenda" al verificarsi dell'evento.

Feed RSS

Feed RSS