Brutta caduta dell'indice SP500 in questa settimana che ha proseguito la discesa con molta forza. Gli eccessi delle quotazioni , supportate dalla eneorme liquidità e dal denaro a buon mercato hanno creato la "tempesta perfetta" . Molti livelli rotti fanno scattare dei sistemi di vendita automatici, riposizionamenti a benchmark in funzione della volatilità e dei drawdown massimi stabiliti, paura per il rallentamento dell'economia reale, causata dall'estensione dei contagi del coronavirus che ha causato il blocco delle attività lavorative ed imprenditoriali che incideranno fortemente sul Pil dei Paesi interessati ( ma anche in quelli meno coinvolti dal virus poichè oramai siamo in una economia globalizzata).

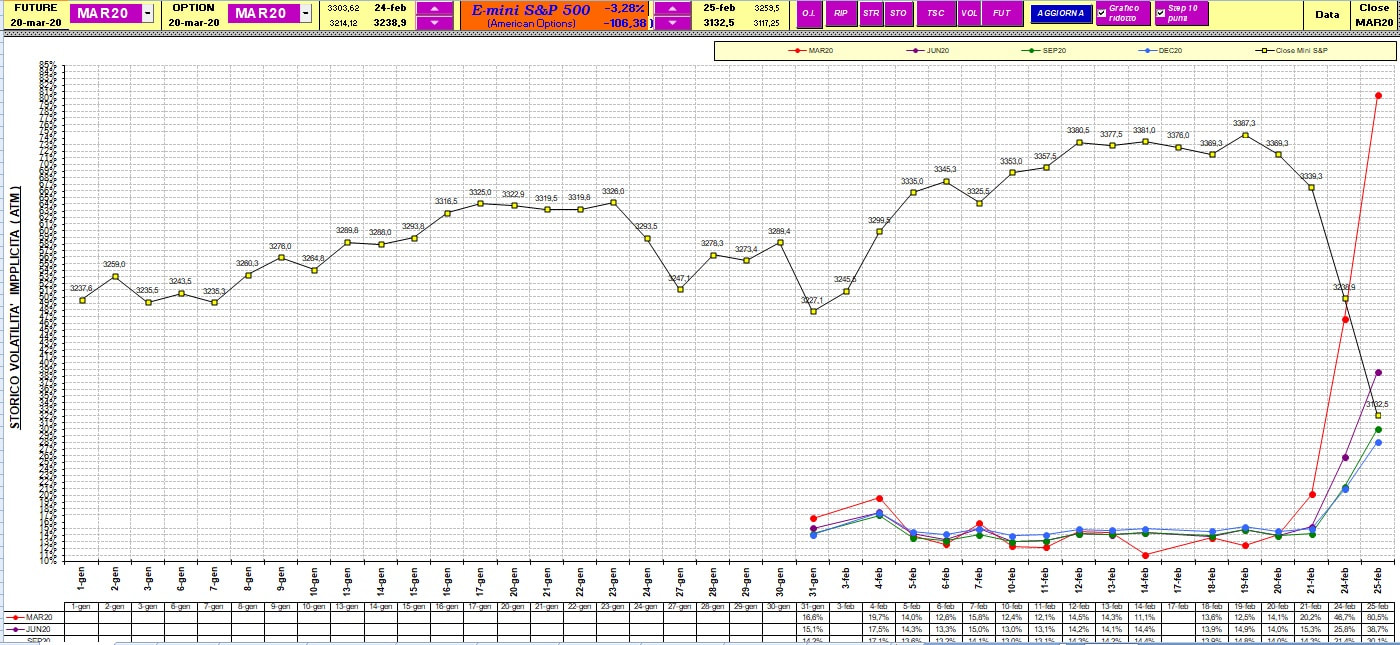

Passando ai livelli e a cio' che interessa piu' l'immediato voglio mettere come prima immagine l'impennata della volatilità implicita sulla scadenza corrente ( marzo ) . E' impressionante ; solo nel 2008 ho visto movimenti cosi' bruschi e repentini e i book "poveri" del denaro lettera. Questo causa anche improvvisi cambiamenti di fronte nell'intraday difficilmente interpretabili ( ricoperture degli short, aperture long, di nuovo aperture short a protezione portafogli , ecc , che causano i classici movimenti random ). Mi aspettavo un ribasso , visto che sono sempre stato delta negativo nella operatività ma non di questa portata in una sola settimana. I livelli toccati nei minimi a 2853 di venerdi sono entrati dentro la congestione dei prezzi ( vedi allegato quadrato giallo ) che va dai minimi di marzo a 2750 ai massimi di novembre a 3000 punti , accumulazione che ha prodotto , alla sua fuoriuscita il rialzo degli ultimi tre mesi . Il supporto piu' vicino ai minimi di venerdi ( che ora rappresentano il supporto prinicpale per l'immediato ) sono a 2817 punti , sotto i quali si andrebbe direttamente sulla base della congestione a 2750 punti. Al rialzo la prima resistenza è a 3000 punti ( il future ha fatto 2998 punti nel fantastico rialzo degli ultimi 20 minuti di contrattazione venerdi ) e il successivo è a 3100/3120 punti dove si andrebbe a chiudere il secondo dei gap lasciati da queste tre candele ribassiste. La candela daily di chiusura di venerdi è una sorta di hammer , candela che in analisi tecnica rappresenta una sorta di fine ribasso ( poichè i minimi della candela sono stati riassorbiti e c'è stata addirittura una chiusura positiva ) ed è un primo segnale di "speranza" sulla fine del ribasso, ma deve essere confermata dalla candela successiva, cioè quella di lunedi , perchè una rondine da sola non fa primavera. Ci sono voci che possa essere intervenuta, come a volte accade , la longa manus delle banche centrali, piu' volte invocate e chiamate ad un intervento "d'urgenza" da diversi economisti USA per una immissione straordinaria di liquidità e di un taglio repentino dei tassi ( che in sostanza è anch'esso una immissione indiretta di liquidità ). La Fed si riunirà a metà marzo e come ha sempre dichiarato, monitorerà i mercati , come ha sempre dichiarato, prendendo decisioni coi dati alla mano e non prima . La discesa ha fatto paura perchè SP500 si è fatto un -16% dai massimi a 3397.50 ai minimi a 2853 in una sola settimana ma era fisiologico uno storno salutare, in tanti lo auspicavano , perchè i mercati salivano in modo anomalo per l'enorme liquidità immessa dalle banche centrali.

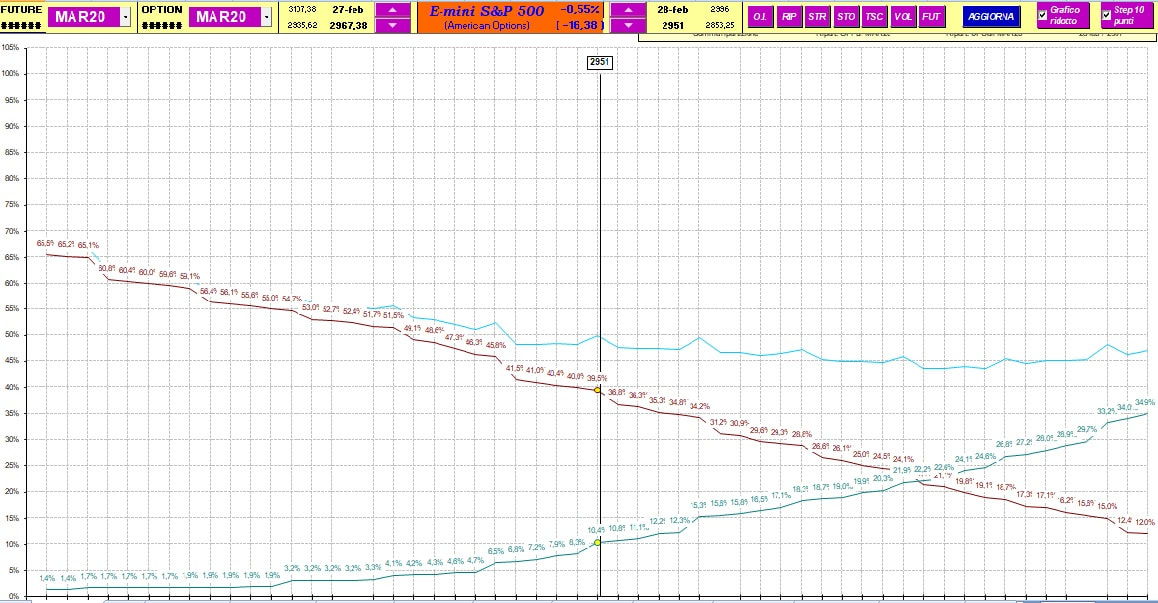

Non so quanto possa incidere questo coronavirus sulle economie mondiali, neppure il mercato lo sa , è difficile fare previsioni, ed è proprio l'incertezza che non piace ai mercati che "scatena" le vendite e mantiene alta la volatilità implicita ( vedi figura allegata ) . A meno di nuove notizie da lunedi questi sono i livelli e prima di cantare vittoria per il bel recupero di venerdi , la IV cosi' alta non lascia trasparire un immediato assestamento dei prezzi. Io non riesco a fare previsioni per il lungo periodo, leggo affermazioni di Trump per "spiegare" la discesa dei mercati dando la colpa all'ascesa nei sondaggi dei suoi rivali politici, ( ecco cosa vi succederà se non vinco le elezioni , in sostanza ) del coronavirus che si espanderà fisiologicamente in altri Paesi e contaminerà la fragile ripresa economica , l'impatto sul Pil negativo, il taglio delle stime sugli utili delle aziende secondo un report della GS , e tanti altri motivi che potete leggere in rete. Tutte congetture che servono a poco per la reale operatività che deve seguire i livelli quotidianamente. Capire dove sarà il bottom è impresa ardua.

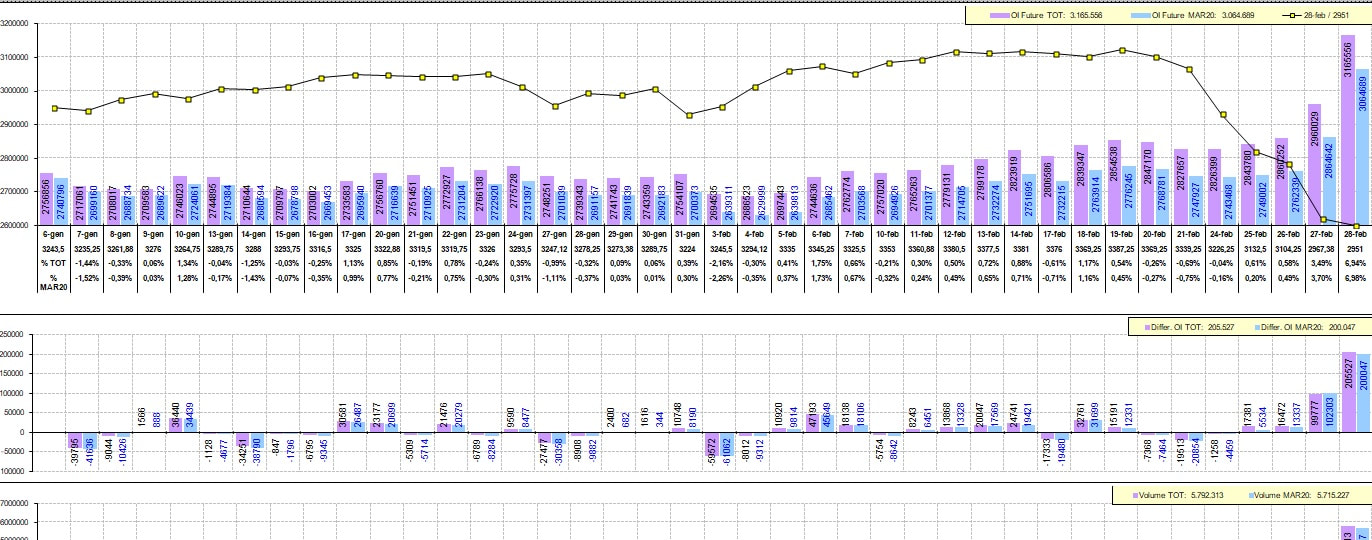

Per rimanere in tema la ripartizione è passata al 35% di put andate ITM ( venerdi durante la sessione siamo arrivati al 51% ) . Gli Open Interest sul future hanno avuto un aumento considerevole, visto l'utilizzo del derivato per l'operatività reale ( copertura di posizioni andate ITM, ecc ) .

A mio avviso non è finita.

Per quanto riguarda la mia idea operativa ( rivelatasi pessima ) di vendere put sullo strike 2800 scadenza marzo , per onestà intellettuale, devo dire che non è rimasta solo una idea ma l'ho fatto veramente. Fortunatamente , e chi mi legge e conosce lo sa bene, non rimango mai statico "sul pezzo" ( metto la cera , tolgo la cera ) quando le cose si mettono al peggio e cerco di mantenere sempre un profilo di rischio adeguato ( money management ) ma questa volta la velocità e l'ampiezza della discesa e le aperture in gap down ( penalizzanti chiaramente ) mi hanno concesso ben poco. Per farla breve ( dopo acuni acquisti e vendite a prezzi tra 12 e 18.50 ) ero rimasto con una put 2800 marzo venduta a 14.50 che contavo di incassare a scadenza : l'operatività e l'attenzione su altre operazioni e strategie importanti sul portafoglio mi ha fatto attendere gli eventi su questa sola posizione naked. Ho aspettato venerdi per venderne un altra a 84 ( non metto i prezzi migliori , come potrei fare furbescamente , altrimenti non avrebbe neppure senso parlarne ) portando il prezzo medio di carico a 48 e lavorandola da "futurista" , ma è continuata a salire fino a 110. Lo scopo era quello di chiuderle entrambe in pari su un eventuale rimbalzo del mercato. Il mercato è rimbalzato fino all'area di resistenza dove vi erano tantissimi volumi per ben due volte , area 2930/2940 ma la volatilità altissima sulle OTM ( come succede sempre in questi casi , la curva della volatilità è andata addiritturain backwardation ) impediva al prezzo di scendere , mi sono messo a 60 in ricopertura pensando di stopparne una con una perdita di 12 punti e lasciare solo una opzione a mercato. Qualora il mercato fosse rimbalzato avrei portato a scadenza una put venduta a 48 ( recuperando anche lo stop di 12 punti ) . Ma niente il mercato ha continuato a scendere ed è tornato vicino ai minimi. A quel punto , aiutandomi anche con altri strumenti di rilevazione che utilizzo per il trading intraday , l'order flow , ho visto che sui 2868/2870 iniziavano ad esserci piu' volumi in acquisto. Ho deciso di fare "un long" anche con questa posizione , quindi ho chiuso una put 2800 a 90 ( perdendo 42 punti ) e ho rollato il rischio ( aumentandolo chiaramente , perchè era come entrare long, chi opera realmente sui mercati riuscirà certamente a seguirmi ) vendendo 2 put strike 2600 a 50 ( ho cercato uno strike piu' distante con un premio che mi permettesse di recuperare il loss subito ) e per precauzione , visto che avevo 8 punti di credito ( 50 -42 ) ho comprato una spread di put a protezione davanti comprando la 2700 put a 72 e vendendo la 2650 a 62 . A quel punto avevo ancora una put strike 2800 in carico a 48 che ho chiuso , anche un po' fortunatamente, a 60 , dove avevo lasciato l'ordine iniziale , in chiusura degli indici , quando SP500 è arrivato a fare 2998 punti dalle 22.30 alle 23. Quindi ho perso in totale 42 + 12 = 54 punti e ho rollato la posizione e il rischio sullo strike 2600 ( che con l'incasso dei suoi premi , qualora il mercato non vi arrivasse a scadenza , mi farebbe recuperare il loss subito dallo strike 2800) Contestualmente ho venduto anche una call strike 3000 a 100 perchè non sono convinto che sia finita qui e potrei anche incassare qualcosa da qui ma qualora proseguisse il rimbalzo, preferisco gestirmi il premio della call come valore intrinseco piuttosto che la volatilità implicita delle put che fa esplodere i premi e se non si hanno margini sul conto portano ai margin call ( chiusure forzate delle posizioni da parte del broker ) .

Passando ai livelli e a cio' che interessa piu' l'immediato voglio mettere come prima immagine l'impennata della volatilità implicita sulla scadenza corrente ( marzo ) . E' impressionante ; solo nel 2008 ho visto movimenti cosi' bruschi e repentini e i book "poveri" del denaro lettera. Questo causa anche improvvisi cambiamenti di fronte nell'intraday difficilmente interpretabili ( ricoperture degli short, aperture long, di nuovo aperture short a protezione portafogli , ecc , che causano i classici movimenti random ). Mi aspettavo un ribasso , visto che sono sempre stato delta negativo nella operatività ma non di questa portata in una sola settimana. I livelli toccati nei minimi a 2853 di venerdi sono entrati dentro la congestione dei prezzi ( vedi allegato quadrato giallo ) che va dai minimi di marzo a 2750 ai massimi di novembre a 3000 punti , accumulazione che ha prodotto , alla sua fuoriuscita il rialzo degli ultimi tre mesi . Il supporto piu' vicino ai minimi di venerdi ( che ora rappresentano il supporto prinicpale per l'immediato ) sono a 2817 punti , sotto i quali si andrebbe direttamente sulla base della congestione a 2750 punti. Al rialzo la prima resistenza è a 3000 punti ( il future ha fatto 2998 punti nel fantastico rialzo degli ultimi 20 minuti di contrattazione venerdi ) e il successivo è a 3100/3120 punti dove si andrebbe a chiudere il secondo dei gap lasciati da queste tre candele ribassiste. La candela daily di chiusura di venerdi è una sorta di hammer , candela che in analisi tecnica rappresenta una sorta di fine ribasso ( poichè i minimi della candela sono stati riassorbiti e c'è stata addirittura una chiusura positiva ) ed è un primo segnale di "speranza" sulla fine del ribasso, ma deve essere confermata dalla candela successiva, cioè quella di lunedi , perchè una rondine da sola non fa primavera. Ci sono voci che possa essere intervenuta, come a volte accade , la longa manus delle banche centrali, piu' volte invocate e chiamate ad un intervento "d'urgenza" da diversi economisti USA per una immissione straordinaria di liquidità e di un taglio repentino dei tassi ( che in sostanza è anch'esso una immissione indiretta di liquidità ). La Fed si riunirà a metà marzo e come ha sempre dichiarato, monitorerà i mercati , come ha sempre dichiarato, prendendo decisioni coi dati alla mano e non prima . La discesa ha fatto paura perchè SP500 si è fatto un -16% dai massimi a 3397.50 ai minimi a 2853 in una sola settimana ma era fisiologico uno storno salutare, in tanti lo auspicavano , perchè i mercati salivano in modo anomalo per l'enorme liquidità immessa dalle banche centrali.

Non so quanto possa incidere questo coronavirus sulle economie mondiali, neppure il mercato lo sa , è difficile fare previsioni, ed è proprio l'incertezza che non piace ai mercati che "scatena" le vendite e mantiene alta la volatilità implicita ( vedi figura allegata ) . A meno di nuove notizie da lunedi questi sono i livelli e prima di cantare vittoria per il bel recupero di venerdi , la IV cosi' alta non lascia trasparire un immediato assestamento dei prezzi. Io non riesco a fare previsioni per il lungo periodo, leggo affermazioni di Trump per "spiegare" la discesa dei mercati dando la colpa all'ascesa nei sondaggi dei suoi rivali politici, ( ecco cosa vi succederà se non vinco le elezioni , in sostanza ) del coronavirus che si espanderà fisiologicamente in altri Paesi e contaminerà la fragile ripresa economica , l'impatto sul Pil negativo, il taglio delle stime sugli utili delle aziende secondo un report della GS , e tanti altri motivi che potete leggere in rete. Tutte congetture che servono a poco per la reale operatività che deve seguire i livelli quotidianamente. Capire dove sarà il bottom è impresa ardua.

Per rimanere in tema la ripartizione è passata al 35% di put andate ITM ( venerdi durante la sessione siamo arrivati al 51% ) . Gli Open Interest sul future hanno avuto un aumento considerevole, visto l'utilizzo del derivato per l'operatività reale ( copertura di posizioni andate ITM, ecc ) .

A mio avviso non è finita.

Per quanto riguarda la mia idea operativa ( rivelatasi pessima ) di vendere put sullo strike 2800 scadenza marzo , per onestà intellettuale, devo dire che non è rimasta solo una idea ma l'ho fatto veramente. Fortunatamente , e chi mi legge e conosce lo sa bene, non rimango mai statico "sul pezzo" ( metto la cera , tolgo la cera ) quando le cose si mettono al peggio e cerco di mantenere sempre un profilo di rischio adeguato ( money management ) ma questa volta la velocità e l'ampiezza della discesa e le aperture in gap down ( penalizzanti chiaramente ) mi hanno concesso ben poco. Per farla breve ( dopo acuni acquisti e vendite a prezzi tra 12 e 18.50 ) ero rimasto con una put 2800 marzo venduta a 14.50 che contavo di incassare a scadenza : l'operatività e l'attenzione su altre operazioni e strategie importanti sul portafoglio mi ha fatto attendere gli eventi su questa sola posizione naked. Ho aspettato venerdi per venderne un altra a 84 ( non metto i prezzi migliori , come potrei fare furbescamente , altrimenti non avrebbe neppure senso parlarne ) portando il prezzo medio di carico a 48 e lavorandola da "futurista" , ma è continuata a salire fino a 110. Lo scopo era quello di chiuderle entrambe in pari su un eventuale rimbalzo del mercato. Il mercato è rimbalzato fino all'area di resistenza dove vi erano tantissimi volumi per ben due volte , area 2930/2940 ma la volatilità altissima sulle OTM ( come succede sempre in questi casi , la curva della volatilità è andata addiritturain backwardation ) impediva al prezzo di scendere , mi sono messo a 60 in ricopertura pensando di stopparne una con una perdita di 12 punti e lasciare solo una opzione a mercato. Qualora il mercato fosse rimbalzato avrei portato a scadenza una put venduta a 48 ( recuperando anche lo stop di 12 punti ) . Ma niente il mercato ha continuato a scendere ed è tornato vicino ai minimi. A quel punto , aiutandomi anche con altri strumenti di rilevazione che utilizzo per il trading intraday , l'order flow , ho visto che sui 2868/2870 iniziavano ad esserci piu' volumi in acquisto. Ho deciso di fare "un long" anche con questa posizione , quindi ho chiuso una put 2800 a 90 ( perdendo 42 punti ) e ho rollato il rischio ( aumentandolo chiaramente , perchè era come entrare long, chi opera realmente sui mercati riuscirà certamente a seguirmi ) vendendo 2 put strike 2600 a 50 ( ho cercato uno strike piu' distante con un premio che mi permettesse di recuperare il loss subito ) e per precauzione , visto che avevo 8 punti di credito ( 50 -42 ) ho comprato una spread di put a protezione davanti comprando la 2700 put a 72 e vendendo la 2650 a 62 . A quel punto avevo ancora una put strike 2800 in carico a 48 che ho chiuso , anche un po' fortunatamente, a 60 , dove avevo lasciato l'ordine iniziale , in chiusura degli indici , quando SP500 è arrivato a fare 2998 punti dalle 22.30 alle 23. Quindi ho perso in totale 42 + 12 = 54 punti e ho rollato la posizione e il rischio sullo strike 2600 ( che con l'incasso dei suoi premi , qualora il mercato non vi arrivasse a scadenza , mi farebbe recuperare il loss subito dallo strike 2800) Contestualmente ho venduto anche una call strike 3000 a 100 perchè non sono convinto che sia finita qui e potrei anche incassare qualcosa da qui ma qualora proseguisse il rimbalzo, preferisco gestirmi il premio della call come valore intrinseco piuttosto che la volatilità implicita delle put che fa esplodere i premi e se non si hanno margini sul conto portano ai margin call ( chiusure forzate delle posizioni da parte del broker ) .

Feed RSS

Feed RSS