La fine dell'anno si sta avvicinando e con essa molti investitori si aspettano il classico rally di fine anno. Penso che rimarranno delusi.

L'osservazione dinamiche delle posizioni reali a mercato evidenziate dagli Open Interest elaborati denota , sulla scadenza dicembre , un posizionamento "statico" sul livello di 3700 punti e a seguire 3750 punti e 3800 con un numero di opzioni non esageratamente alto. Questo significa due cose : una che gli operatori stanno mettendo si " dei riferimenti" di prezzo ma non in misura importante , quindi anche l'eventuale "attacco" dei compratori su questi livelli di indice produrrebbe delle coperture coi future "leggere" ( come numero) tali da non sostenere delle percentuali di rialzo importanti.

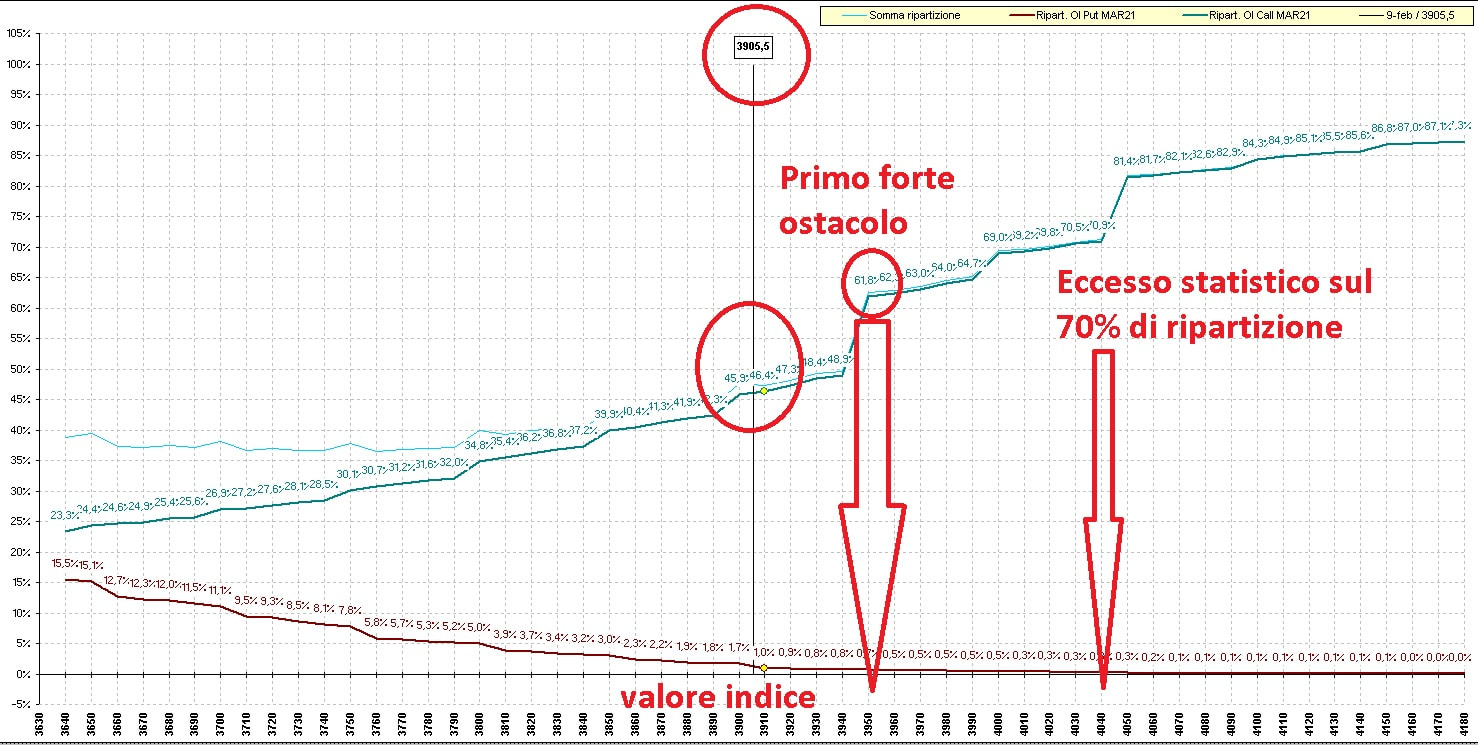

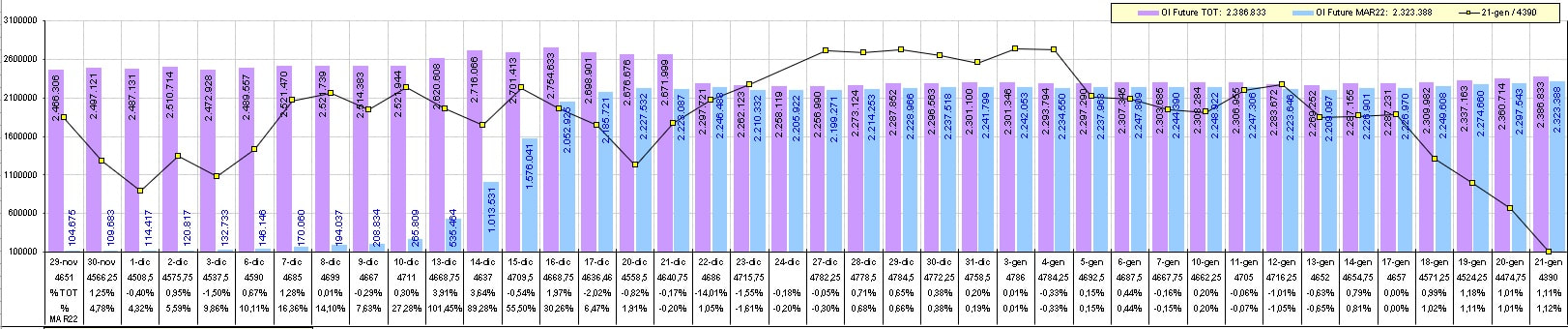

L'altra è che la funzione di ripartizione ( leggi cosa rappresenta questo algoritmo nella sezione didattica ) è arrrivata , con la chiusura di ieri a 3660 punti di SP500 ad un livello del 60% di opzioni andate ITM ( vedi immagine allegata 2) ed essendo , statisticamente, il 70/80% il livello che rappresenta degli eccessi di "ricoperture" guardando in proiezione a che livello corrispondono ( vedi grafico allegato) si denota che non ci sia piu' tanto da " spremere" ( in punti percentuali ) sulla scadenza di dicembre. Proprio ieri l' OI ( Open Interest) sul future è sceso leggermente ( vedi allegato 3) , segno che si mantengono le coperture col future ma non si incrementano. Le put aperte fino allo strike 3600 ( vedi allegato 1) fungono da hedging e da copertura dei future long e accompagnano coralmente il movimento, cosi come sempre avviene in queste fasi di rialzo. Il rialzo inizierebbe a compromettersi in caso di diminuzione consistente degli OI sul future .

Un suggerimento semplice come approccio : una vendita di call in ratio su marzo , strike a discrezione dai 3800 ai 4000 punti ) , un timido approccio di spread a debito in put otm ( strike 3500 vs 3400 grossomodo ) , una vendita del future sui 3660 punti da incrementare fino a 3750 ( occorre avere molti margini , se fatta coi minifuture o micro future attenzione alle proporzioni della copertura sul nozionale negoziato ) con una copertura statica rialzista +3600 call -3700 call scadenza dicembre. Al minimo accenno di aumento della volatilità implicita (IV) farei una vendita di put sullo strike intorno a 3500 per incassare sopra i 30 punti di premio e dare una copertura al future ( compensando la spesa dello spread ) fino a scadenza di circa 100 punti.

L'osservazione dinamiche delle posizioni reali a mercato evidenziate dagli Open Interest elaborati denota , sulla scadenza dicembre , un posizionamento "statico" sul livello di 3700 punti e a seguire 3750 punti e 3800 con un numero di opzioni non esageratamente alto. Questo significa due cose : una che gli operatori stanno mettendo si " dei riferimenti" di prezzo ma non in misura importante , quindi anche l'eventuale "attacco" dei compratori su questi livelli di indice produrrebbe delle coperture coi future "leggere" ( come numero) tali da non sostenere delle percentuali di rialzo importanti.

L'altra è che la funzione di ripartizione ( leggi cosa rappresenta questo algoritmo nella sezione didattica ) è arrrivata , con la chiusura di ieri a 3660 punti di SP500 ad un livello del 60% di opzioni andate ITM ( vedi immagine allegata 2) ed essendo , statisticamente, il 70/80% il livello che rappresenta degli eccessi di "ricoperture" guardando in proiezione a che livello corrispondono ( vedi grafico allegato) si denota che non ci sia piu' tanto da " spremere" ( in punti percentuali ) sulla scadenza di dicembre. Proprio ieri l' OI ( Open Interest) sul future è sceso leggermente ( vedi allegato 3) , segno che si mantengono le coperture col future ma non si incrementano. Le put aperte fino allo strike 3600 ( vedi allegato 1) fungono da hedging e da copertura dei future long e accompagnano coralmente il movimento, cosi come sempre avviene in queste fasi di rialzo. Il rialzo inizierebbe a compromettersi in caso di diminuzione consistente degli OI sul future .

Un suggerimento semplice come approccio : una vendita di call in ratio su marzo , strike a discrezione dai 3800 ai 4000 punti ) , un timido approccio di spread a debito in put otm ( strike 3500 vs 3400 grossomodo ) , una vendita del future sui 3660 punti da incrementare fino a 3750 ( occorre avere molti margini , se fatta coi minifuture o micro future attenzione alle proporzioni della copertura sul nozionale negoziato ) con una copertura statica rialzista +3600 call -3700 call scadenza dicembre. Al minimo accenno di aumento della volatilità implicita (IV) farei una vendita di put sullo strike intorno a 3500 per incassare sopra i 30 punti di premio e dare una copertura al future ( compensando la spesa dello spread ) fino a scadenza di circa 100 punti.

Feed RSS

Feed RSS