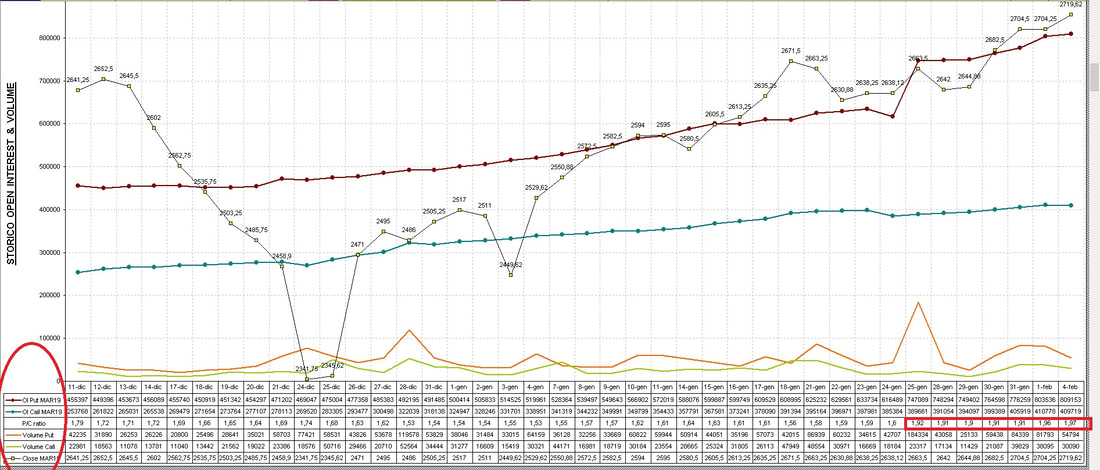

Come dicevo nella precedente analisi la fase di congestione tra 2613 e 2675 non sarebbe durata in eterno e il mercato attendeva la Fed per prendere decisioni. Lo ha fatto rompendo la parte alta della congestione sulle aspettative che la Fed non toccherà i tassi almeno il primo trimestre e sarà "accomodante". La proiezione della congestione porta i prezzi intorno ai livelli di 2740 punti.

Questo livello è importante perchè coincide con la zona 2740/2750 che corrisponde al 50% della candela banchmark ( non a caso l'ho evidenziata nella analisi scorsa ) che ha decretato il ribasso.

Quando si arriva ad una candela banchmark che ha decretato un forte cambiamento di trend ( al rialzo o al ribasso ) è importante fermarsi a contestualizzare il movimento in atto e quali sono stati i motivi che lo hanno sostenuto. A fine ottobre la Fed ha dichiarato di voler alzare i tassi almeno tre volte nel 2019 per drenare liquidità e "sgonfiare" i prezzi e i multipli delle aziende cresciuti a dismisura in questi anni , complice il "facile " indebitamento a tassi molto bassi che consentivano investimenti e buyback a costi irrisori ( cose già dette molte volte in passato ). La brutta reazione del mercato con un crollo di circa il 15/20% , complici i pochi volumi del mese di dicembre e degli stop automatici dei sistemiautomatici al superamento di determinati livelli di prezzo ( e le pressioni da parte della Casa Bianca ) ha portato la Fed ad essere piu' accomodante nei fatti ma anche nel linguaggio sostenendo che osserverà il mercato valutando attentamente l'inflazione senza parlare di rialzi preventivi e questo è bastato a rasserenare i mercati azionari ( ed anche obbligazionari ).

Sento e leggo analisi che affermano che i mercati hanno fatto il piu' bel gennaio con una salita di oltre il 10% e quindi devono assestarsi. Sono gli stessi mercati che a dicembre hanno perso circa il 20% quindi distingure i ribassi e i rialzi nei diversi mesi è fuorviante. Il mercato è sempre lo stesso, è quello che ha valutato con eccessi ribassisti ( come fanno i mercati in caso di new inaspettate ) le ipotesi di rialzi dei tassi e delle controversie sui dazi con la Cina ed ora sta "rivalutando" le parole della Fed e gli imminenti accordi che , a detta di Trump , sembrano concludersi in modo positivo.

I mercati , come ho scritto diverse volte , non sono mai "value" ma vivono di aspettative e nel frattempo guardano ai movimenti piu' ravvicinati ( congestioni, Open Interest ) che sono condizionati dalle posizioni dei soldi degli istituzionali.

Malgrado questa prefazione che potrebbe fare pensare ad una neutralità rimango dell'idea che la corsa ( seppure di assestamento ) è stata troppo ripida e veloce, la volatilità si è di nuovo contratta e l'economia sia negli USA che in Europa è in fase di assestamento e non di espansione .

Le nuove prospettive della BCE di sostenere i debiti sovrani e l'economia reale con tassi bassi e con Ltro non porta a pensare ad un drenaggio della liquidità ( che i mercati soffrirebbero ) ma addirittura ad una espansione. Prospettive macro contrastanti .

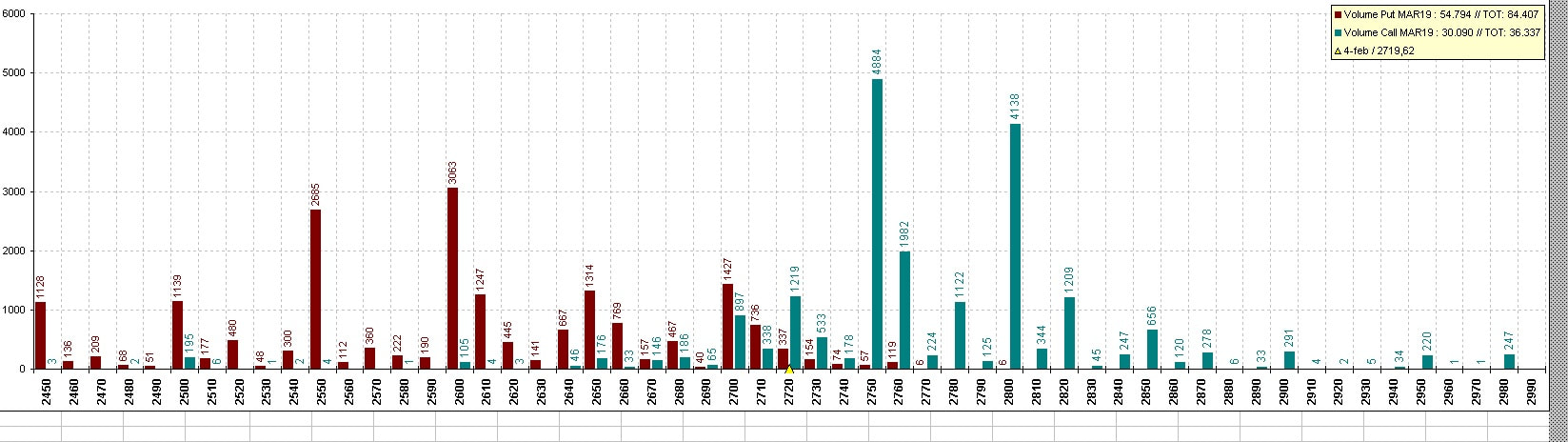

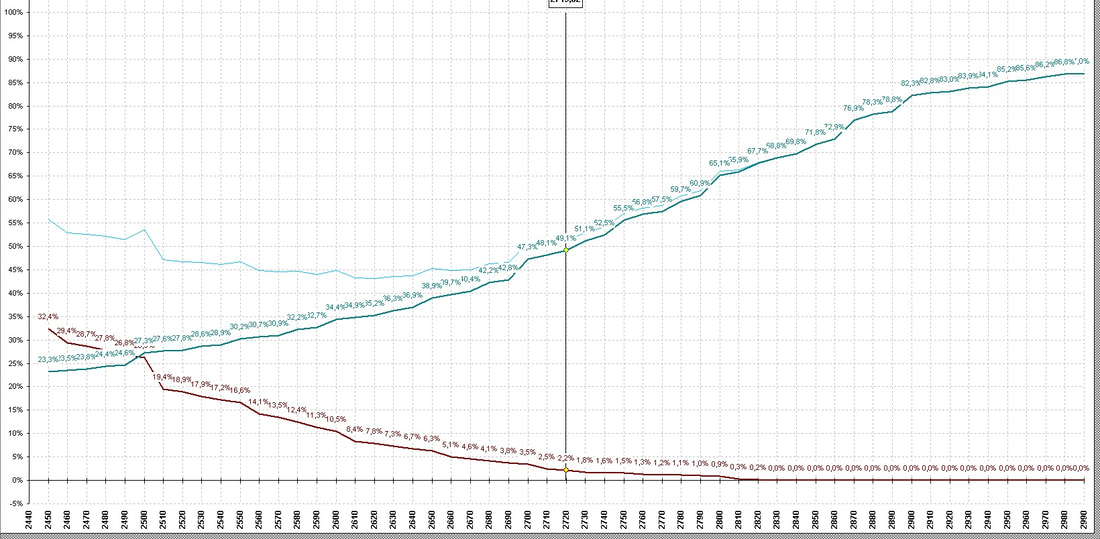

Le posizioni in OI che sono andate ITM sono circa il 50% delle call a mercato che sono una buona percentuale ma non un eccesso , la zona di ritracciamento di fibonacci è proprio sul 61.8% : volevo fare una puntualizzazione sui ritracciamenti di fibonacci; l'indice ha perso 600 punti , il 20% circa , quindi i ritracciamenti di fibo di un movimento cosi' ampio devono dare dei livelli di massima ( non si puo' pensare che il mercato si fermi al tik , sarebbe assurdo ) e una zona di approccio a cui aggiungere altre analisi /valutazioni volta per volta quando si approcciano.

Come la volta scorsa sui 2650/2670 prendevo posizioni ribassiste , anche ora penso che un consolidamento abbia piu' senso quindi vado al ribasso tra 2720 e 2740 coprendomi parzialmente con un paio di semplici spread verticali di circa 40 punti da aprire in concomitanza col future per non lasciare valore temporale al mercato. Si possono comprare, con un rischio e una spesa definita a priori, spread a debito in put utilizzando le itm e vendendo le atm ( hanno piu' vega e theta ) aspettando un movimento di ribasso per "finanziare" la spesa o chiudere le posizioni e/o altre idee un po' piu' complesse che non richiedono un " solo approccio " ma devono essere "lavorate" fino alla scadenza. Aumentero' anche l'esposizione di call a scadenza lunga su strike piu' alti nella strategia principale su giugno.

Questo livello è importante perchè coincide con la zona 2740/2750 che corrisponde al 50% della candela banchmark ( non a caso l'ho evidenziata nella analisi scorsa ) che ha decretato il ribasso.

Quando si arriva ad una candela banchmark che ha decretato un forte cambiamento di trend ( al rialzo o al ribasso ) è importante fermarsi a contestualizzare il movimento in atto e quali sono stati i motivi che lo hanno sostenuto. A fine ottobre la Fed ha dichiarato di voler alzare i tassi almeno tre volte nel 2019 per drenare liquidità e "sgonfiare" i prezzi e i multipli delle aziende cresciuti a dismisura in questi anni , complice il "facile " indebitamento a tassi molto bassi che consentivano investimenti e buyback a costi irrisori ( cose già dette molte volte in passato ). La brutta reazione del mercato con un crollo di circa il 15/20% , complici i pochi volumi del mese di dicembre e degli stop automatici dei sistemiautomatici al superamento di determinati livelli di prezzo ( e le pressioni da parte della Casa Bianca ) ha portato la Fed ad essere piu' accomodante nei fatti ma anche nel linguaggio sostenendo che osserverà il mercato valutando attentamente l'inflazione senza parlare di rialzi preventivi e questo è bastato a rasserenare i mercati azionari ( ed anche obbligazionari ).

Sento e leggo analisi che affermano che i mercati hanno fatto il piu' bel gennaio con una salita di oltre il 10% e quindi devono assestarsi. Sono gli stessi mercati che a dicembre hanno perso circa il 20% quindi distingure i ribassi e i rialzi nei diversi mesi è fuorviante. Il mercato è sempre lo stesso, è quello che ha valutato con eccessi ribassisti ( come fanno i mercati in caso di new inaspettate ) le ipotesi di rialzi dei tassi e delle controversie sui dazi con la Cina ed ora sta "rivalutando" le parole della Fed e gli imminenti accordi che , a detta di Trump , sembrano concludersi in modo positivo.

I mercati , come ho scritto diverse volte , non sono mai "value" ma vivono di aspettative e nel frattempo guardano ai movimenti piu' ravvicinati ( congestioni, Open Interest ) che sono condizionati dalle posizioni dei soldi degli istituzionali.

Malgrado questa prefazione che potrebbe fare pensare ad una neutralità rimango dell'idea che la corsa ( seppure di assestamento ) è stata troppo ripida e veloce, la volatilità si è di nuovo contratta e l'economia sia negli USA che in Europa è in fase di assestamento e non di espansione .

Le nuove prospettive della BCE di sostenere i debiti sovrani e l'economia reale con tassi bassi e con Ltro non porta a pensare ad un drenaggio della liquidità ( che i mercati soffrirebbero ) ma addirittura ad una espansione. Prospettive macro contrastanti .

Le posizioni in OI che sono andate ITM sono circa il 50% delle call a mercato che sono una buona percentuale ma non un eccesso , la zona di ritracciamento di fibonacci è proprio sul 61.8% : volevo fare una puntualizzazione sui ritracciamenti di fibonacci; l'indice ha perso 600 punti , il 20% circa , quindi i ritracciamenti di fibo di un movimento cosi' ampio devono dare dei livelli di massima ( non si puo' pensare che il mercato si fermi al tik , sarebbe assurdo ) e una zona di approccio a cui aggiungere altre analisi /valutazioni volta per volta quando si approcciano.

Come la volta scorsa sui 2650/2670 prendevo posizioni ribassiste , anche ora penso che un consolidamento abbia piu' senso quindi vado al ribasso tra 2720 e 2740 coprendomi parzialmente con un paio di semplici spread verticali di circa 40 punti da aprire in concomitanza col future per non lasciare valore temporale al mercato. Si possono comprare, con un rischio e una spesa definita a priori, spread a debito in put utilizzando le itm e vendendo le atm ( hanno piu' vega e theta ) aspettando un movimento di ribasso per "finanziare" la spesa o chiudere le posizioni e/o altre idee un po' piu' complesse che non richiedono un " solo approccio " ma devono essere "lavorate" fino alla scadenza. Aumentero' anche l'esposizione di call a scadenza lunga su strike piu' alti nella strategia principale su giugno.

Feed RSS

Feed RSS