Nell'ultima analisi pensavo ad una forzatura in vista delle scadenze tecniche della resistenza posta a 2820 perchè ritenevo che il target di questo movimento ( proiettato anche dalla congestione evidenziata che ripropongo in allegato con l'ulteriore sviluppo dei prezzi) sarebbe stato la chiusura del gap a 2920 che consideravo un eccesso da shortare. Tra alti e bassi sono arrivati a 2900 ma qualcosa è cambiato, almeno a livello "verbale" da parte della Fed ma non solo . Prima si pensava che l'esuberanza dei mercati in una sorta di dicotomia dall'economia reale che mostrava segnali di rallentamento potesse essere un "problema" per la Fed ma evidentemente non lo è per Trump che addirittura vorrebbe un altro QE qualora l'economia mostrasse segni di rallentamento. Sarebbe una forzatura finchè non ci sono segnali/dati che mostrano una fase di recessione e si verrebbe a creare una bolla spaventosa sui mercati sia azionari che obbligazionari.

Il Vix , che misura la volatilità delle opzioni sull'SP500 sta lentamente scendendo verso i suoi minimi storici e la volatilità e i volumi intraday stanno scemando. Le attese erano per la Brexit ( che ora è stata prorogata ) , la risoluzione delle trattative sui dazi tra USA e Cina che penso siano ampiamente scontati nei prezzi hanno perso interesse e i nuovi market mover saranno la nuova fase di trimestrali e l'attesa delle decisioni sui tassi in USA e in Europa sulle modalità dell' Tltro e sui tassi interbancari.

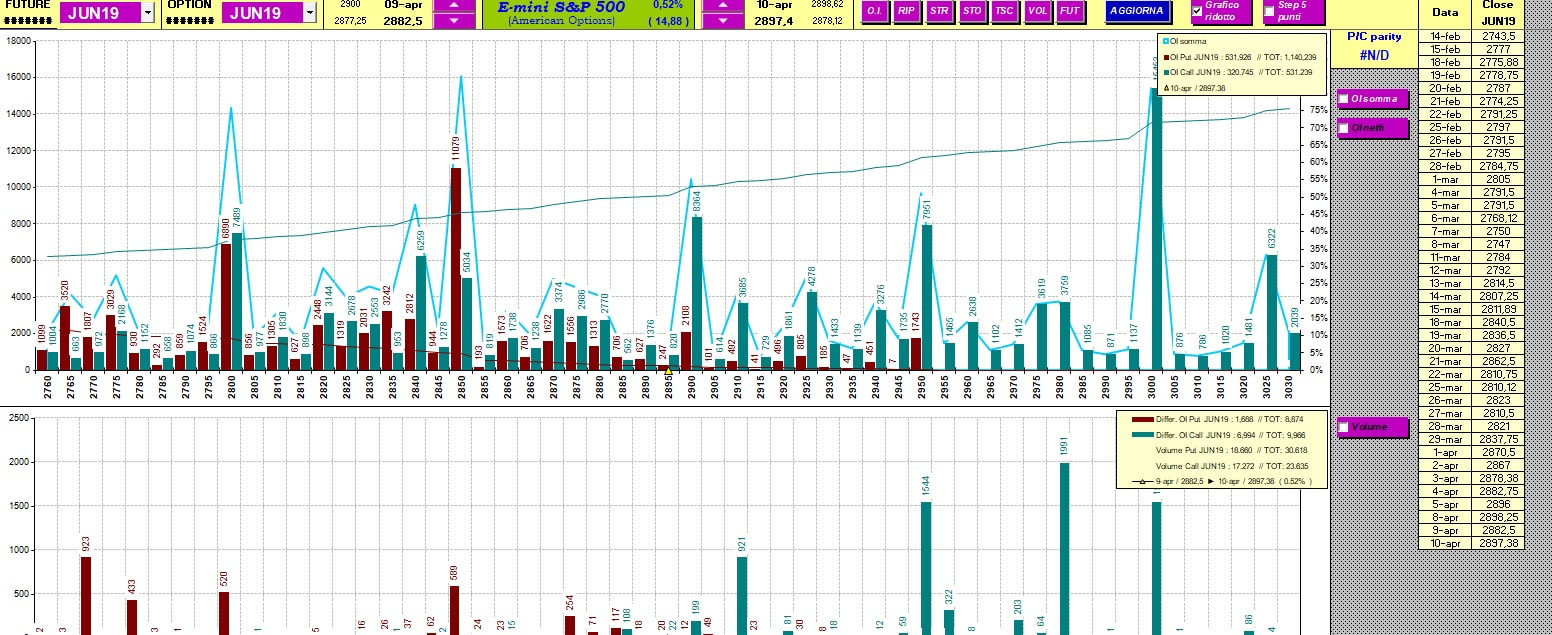

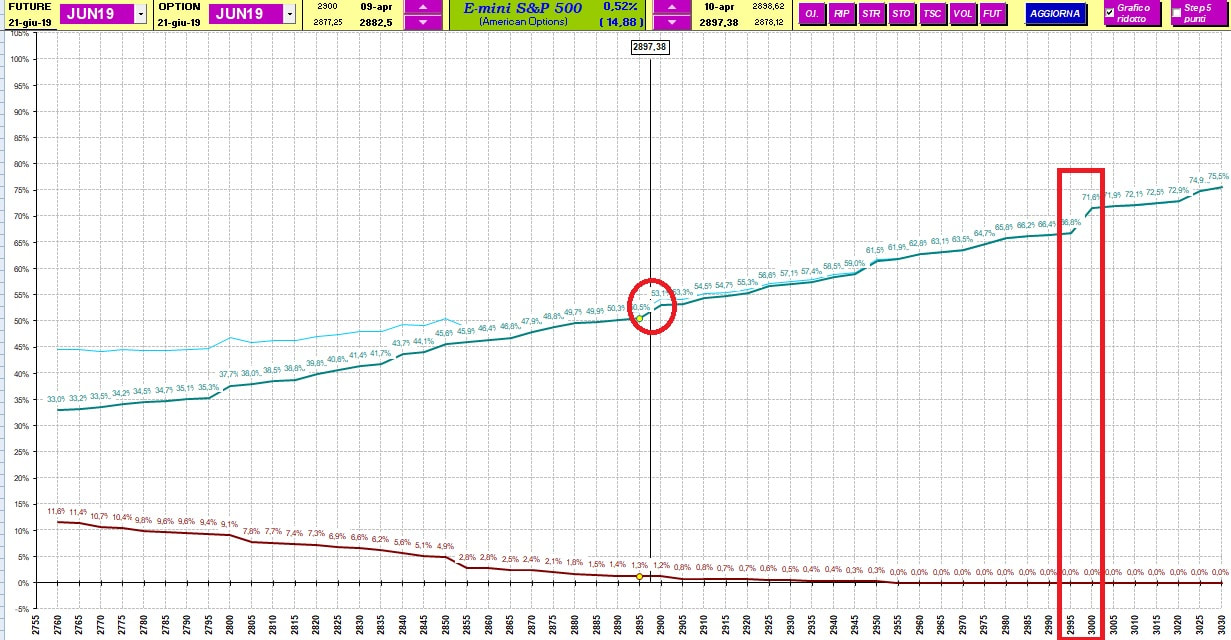

A livello grafico siamo in prossimità della chiusura gap evidenziato (a 2921 punti )sia su SP500 che sul Nasdaq ( che lo ha toccato col future stanotte ma deve confermare col cash) . Gli Open Interest sono sempre positivi con un ratio put call sempre rialzista da tempo in ogni rilevazione senza che gli operatori abbiano mai cambiato la struttura. Ora le prime posizioni importanti sono sugli strike call 2900 poi 2950 e infine a 3000 sono apparse in questi giorni delle grosse leg di call. La ripartizione è al 52% , non ancora su eccessi statistici ( 70% ) lascia pensare che ci potrebbe essere spazio anche per la chiusura del gap e forzare fino al doppio massimo. Saranno le trimestrali a dare la spinta o a "ridimensionare" i listini per permettere a nuovi investitori di rientrare a prezzi piu' congrui. Gli OI sono riferiti alla scadenza giugno, le trimestrali sono piu' importanti , e le leg per i ritracciamenti si possono vedere a 2850 e 2750 . La bassa volatilità , i bassi volumi e le posizioni in OI sembrano non destare alcun timore negli operatori nel breve ; non vorrei che fosse il preludio di un periodo di pausa di riflessione . Rimango dell'idea che siano eccessi questi prezzi e come tali li tratto.

Il Vix , che misura la volatilità delle opzioni sull'SP500 sta lentamente scendendo verso i suoi minimi storici e la volatilità e i volumi intraday stanno scemando. Le attese erano per la Brexit ( che ora è stata prorogata ) , la risoluzione delle trattative sui dazi tra USA e Cina che penso siano ampiamente scontati nei prezzi hanno perso interesse e i nuovi market mover saranno la nuova fase di trimestrali e l'attesa delle decisioni sui tassi in USA e in Europa sulle modalità dell' Tltro e sui tassi interbancari.

A livello grafico siamo in prossimità della chiusura gap evidenziato (a 2921 punti )sia su SP500 che sul Nasdaq ( che lo ha toccato col future stanotte ma deve confermare col cash) . Gli Open Interest sono sempre positivi con un ratio put call sempre rialzista da tempo in ogni rilevazione senza che gli operatori abbiano mai cambiato la struttura. Ora le prime posizioni importanti sono sugli strike call 2900 poi 2950 e infine a 3000 sono apparse in questi giorni delle grosse leg di call. La ripartizione è al 52% , non ancora su eccessi statistici ( 70% ) lascia pensare che ci potrebbe essere spazio anche per la chiusura del gap e forzare fino al doppio massimo. Saranno le trimestrali a dare la spinta o a "ridimensionare" i listini per permettere a nuovi investitori di rientrare a prezzi piu' congrui. Gli OI sono riferiti alla scadenza giugno, le trimestrali sono piu' importanti , e le leg per i ritracciamenti si possono vedere a 2850 e 2750 . La bassa volatilità , i bassi volumi e le posizioni in OI sembrano non destare alcun timore negli operatori nel breve ; non vorrei che fosse il preludio di un periodo di pausa di riflessione . Rimango dell'idea che siano eccessi questi prezzi e come tali li tratto.

Feed RSS

Feed RSS