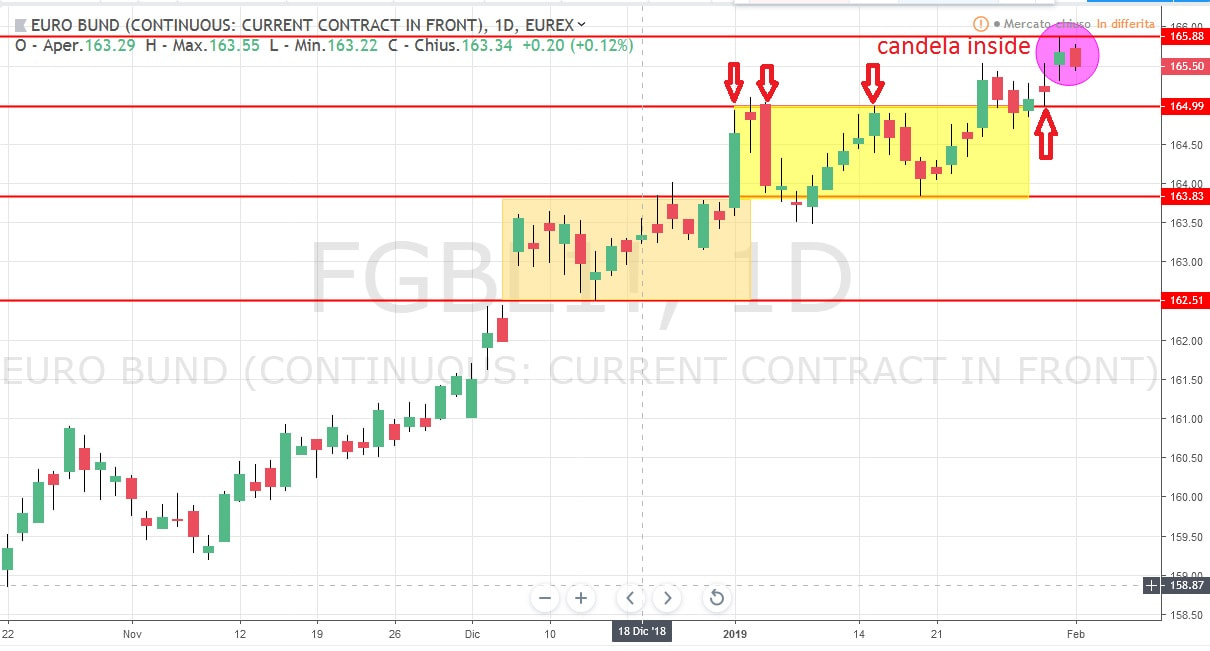

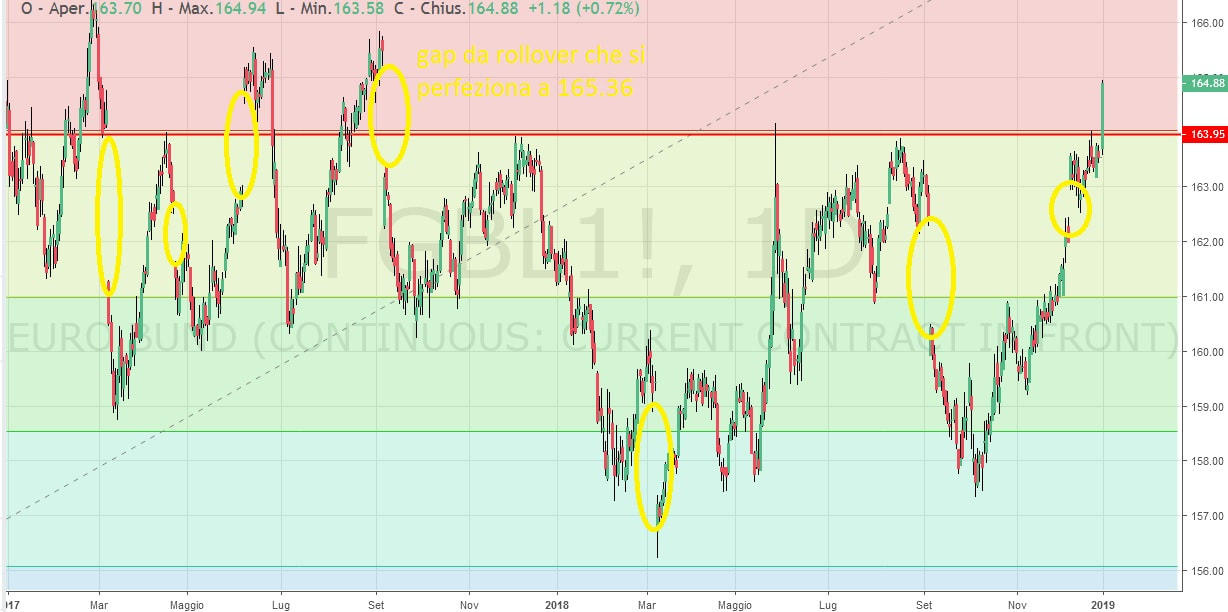

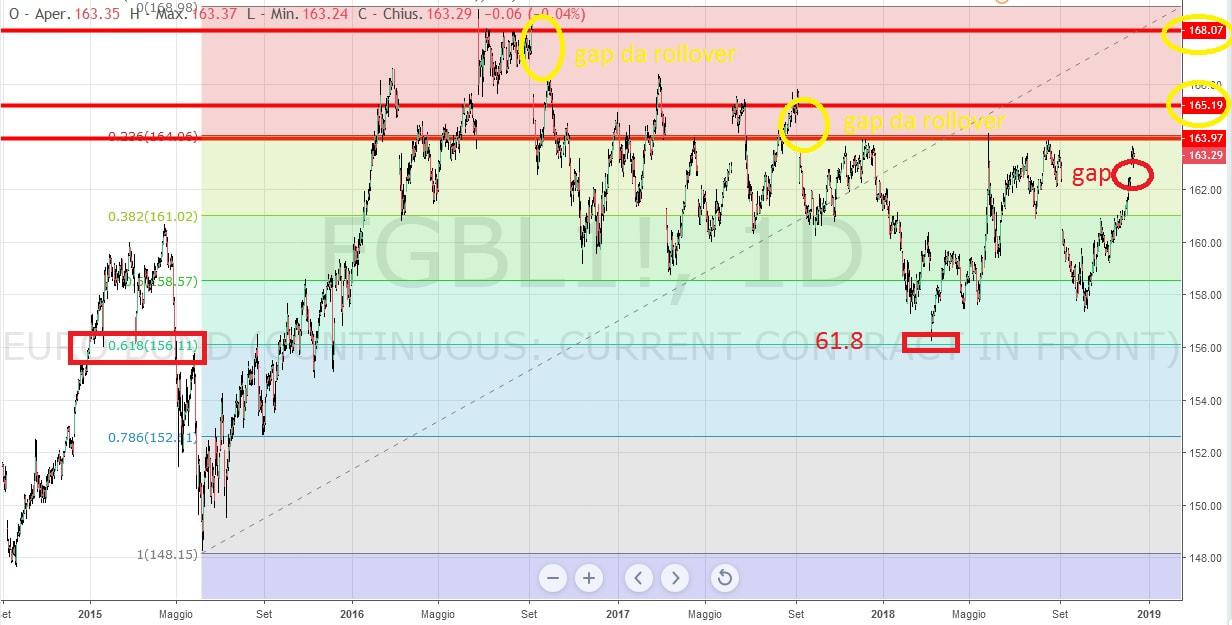

Riprendo dopo molto tempo l'analisi sul bund perchè siamo arrivati , a mio avviso, a dei livelli importanti per il future sul decennale tedesco. Come si evince dal grafico il bund ha espletato per l'ennesima volta l'unica imcombenza che gli era rimasta, la chiusura del gap da rollover del contratto di marzo a 173.70.

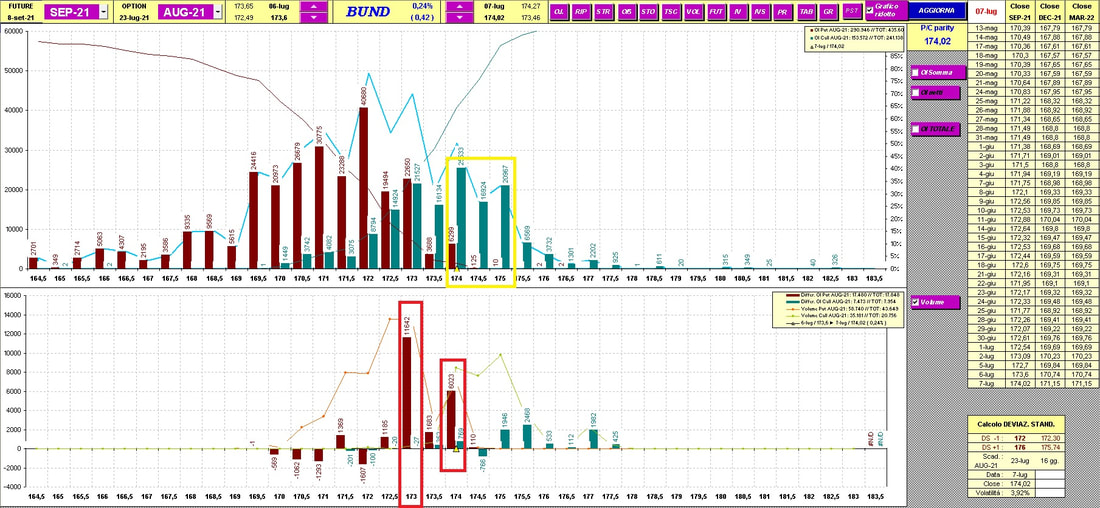

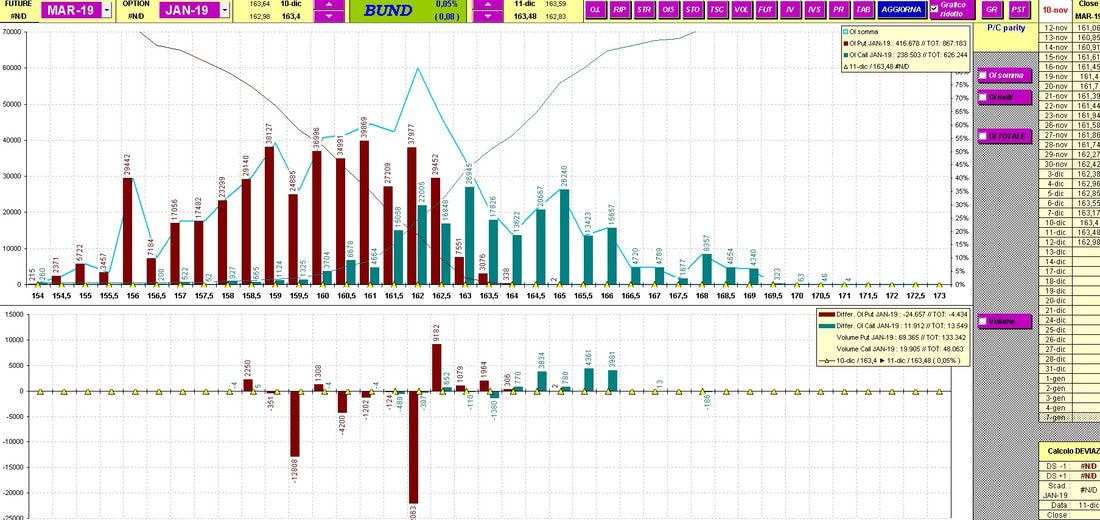

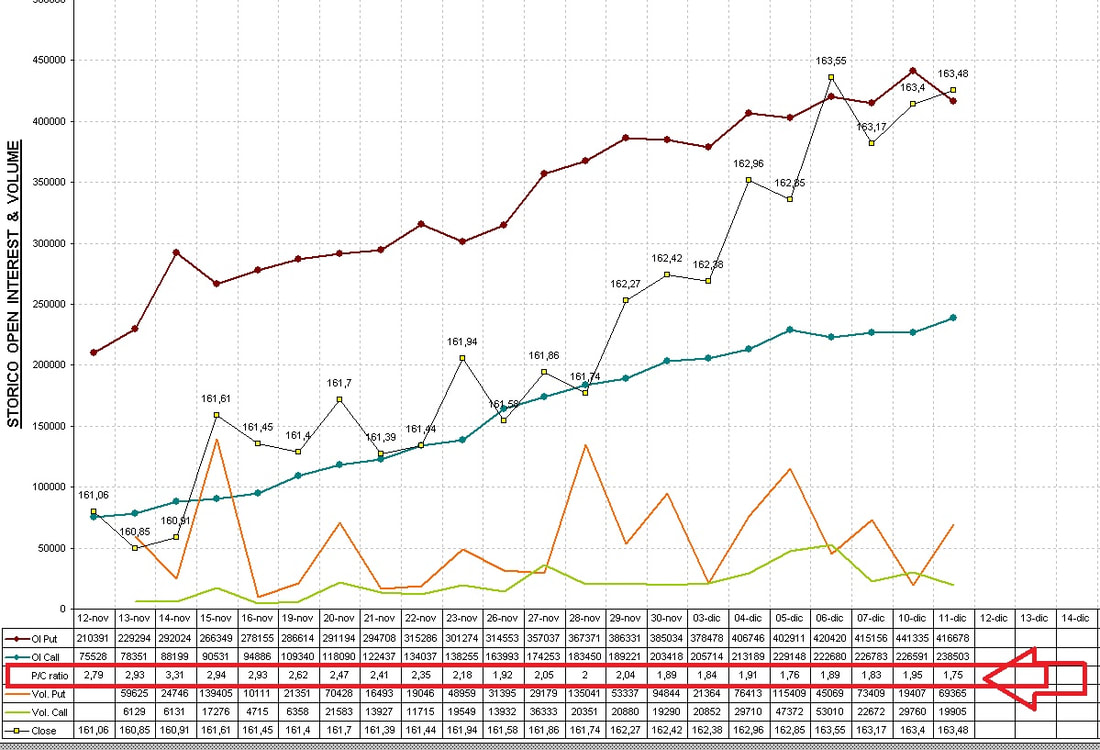

Osservando in questi due giorni l'evoluzione degli Open Interest si vede chiaramente come l'aumentare degli OI sul future e il progressivo incrementarsi delle posizioni put ( classica dinamica rialzista su ogni sottostante) che faceva temere che il bund non si sarebbe accontentato solo della chiusura gap da rollover.

Sinceramente , tranne ieri quando ho visto l'enorme aumento di put sullo strike ATM 174 , non avrei pensato a tutta questa forza prima della riunione della BCE.

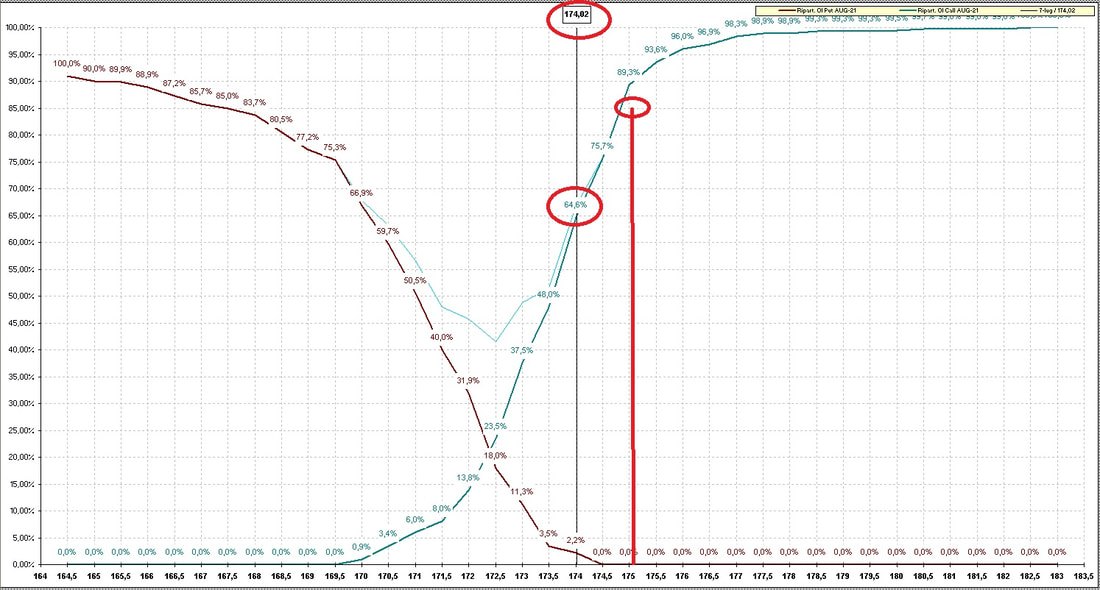

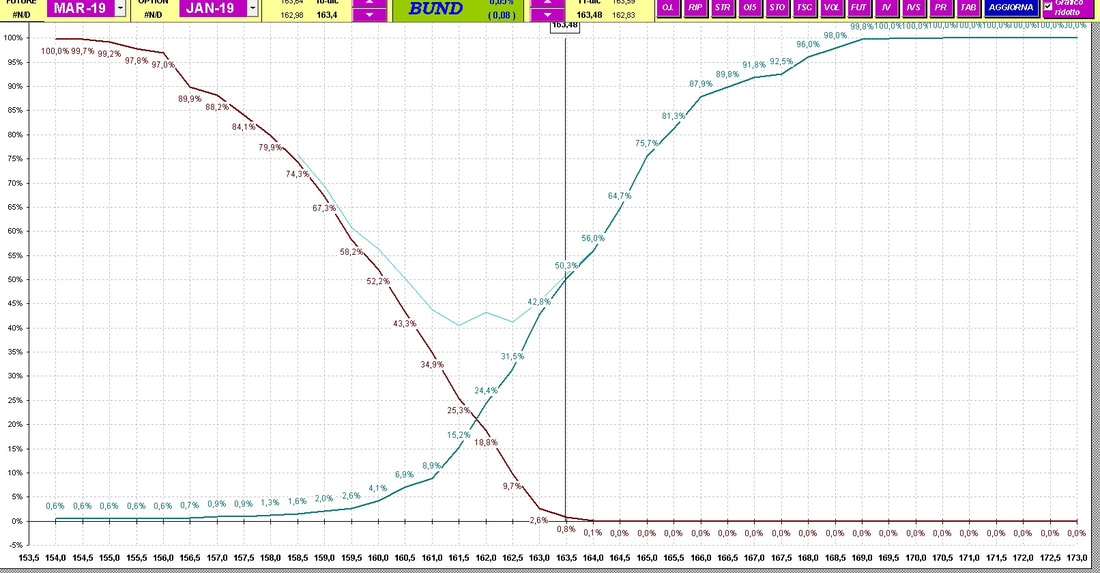

Guardando la funzione di ripartizione possiamo notare come siamo già arrivati oltre il 64% della ripartizione stessa ma ricordiamoci bene che i parametri di eccesso sul bund non sono il 70/75% come sugli indici ma possono arrivare anche al 90/92%. Le call presenti a mercato non sono state incrementate ; ci sono stati solo dei piccoli rollaggi di strike sulla stessa scadenza agli strike 175 e 175.50. Questi livelli andrebbero ad incrociare la ripartizione sull'80/90% circa e potrei già considerarli nell'immediato degli eccessi. Oggi il derivato tedesco sta quotando 174.70 con un massimo a 174.77 e già inizio a prendere posizione ribassista con una strategia short future a una piccola zona di copertura di 1.50 figure, fatta con uno spred di call tra i 174 e i 175.50 ( eccessi sulla ripartizione). Vorrei evidenziare che non mi interessa il payoff a scadenza ma degli eccessi nel durante per poter incrementare/lavorare la posizione con altri contratti e chiudere lo spread alzando il prezzo di carico oppure in caso di discesa immediata prendere a pieno la discesa col future a delta 1 e riuscendo ad erodere il gain solo parzialmente dalla spesa dello spread rialzista poichè , con questo aumento di volatilità i premi non si eroderebbero subito .

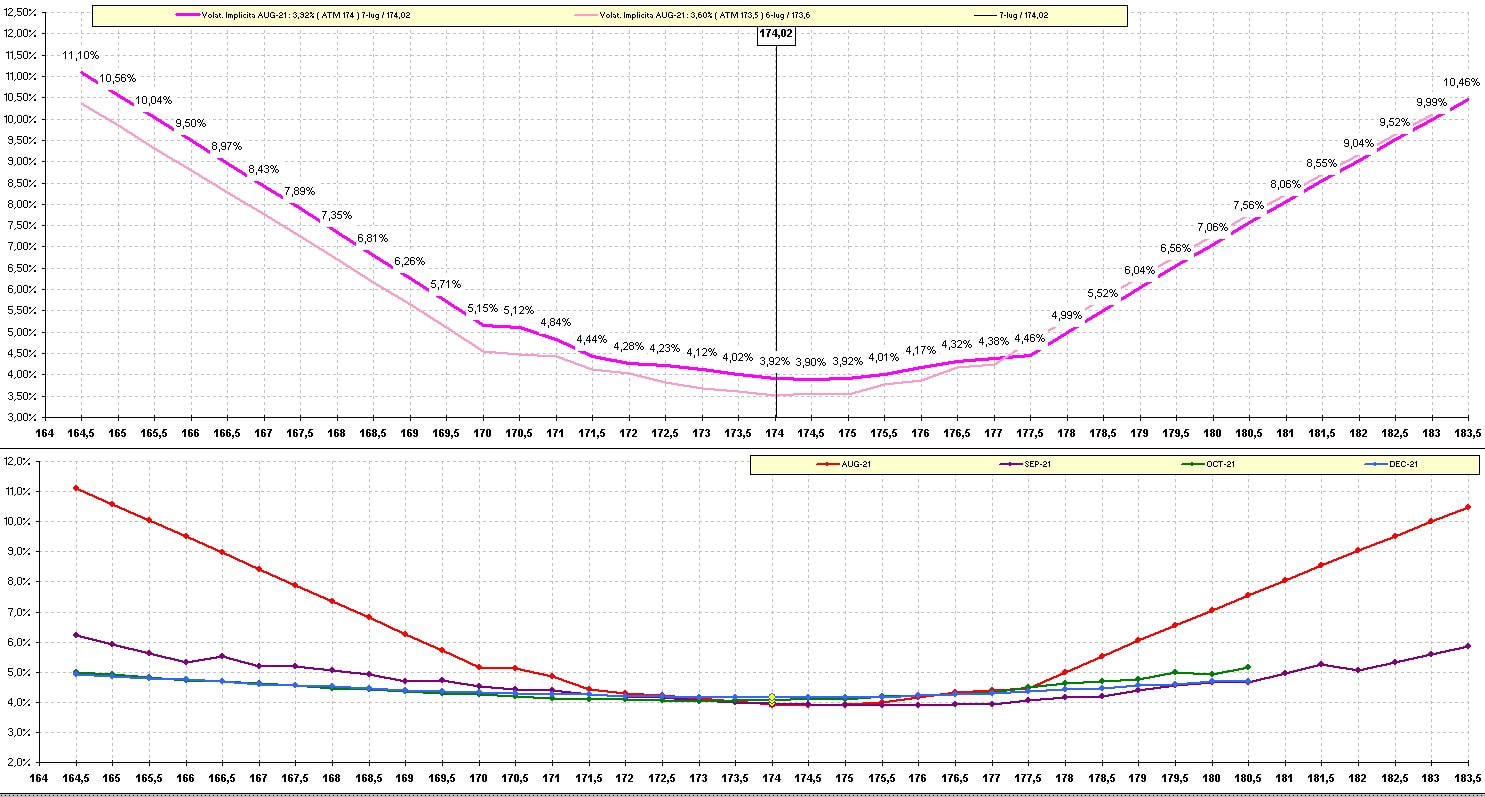

A proposito di volatilità volevo sottolineare un concetto importante che rimarca sempre anche un mio caro amico e bravo opzionista : la volatilità misurata sulle ATM non rispecchia a pieno il polso della situazione : la volatilità sulle otm è quella piu' veritiera ed indicativa ed è quella che utilizza il MArket Maker per prezzare/evidenziare il rischio sul sottostante. A questo proposito allego pure lo skew di volatilità dove si evince una situazione piuttosto tranquilla sulle atm delle diverse scadenze mentre sulle otm il nervosismo che abbiamo visto in questi due giorni sul bund era già prezzato nelle opzioni. Sono piccole malizie che con l'esperienza si imparano a cogliere per non farsi trovare impreparati ( e con un timing errato o troppo anticipato ) nelle operazioni di trading controtrend.

Osservando in questi due giorni l'evoluzione degli Open Interest si vede chiaramente come l'aumentare degli OI sul future e il progressivo incrementarsi delle posizioni put ( classica dinamica rialzista su ogni sottostante) che faceva temere che il bund non si sarebbe accontentato solo della chiusura gap da rollover.

Sinceramente , tranne ieri quando ho visto l'enorme aumento di put sullo strike ATM 174 , non avrei pensato a tutta questa forza prima della riunione della BCE.

Guardando la funzione di ripartizione possiamo notare come siamo già arrivati oltre il 64% della ripartizione stessa ma ricordiamoci bene che i parametri di eccesso sul bund non sono il 70/75% come sugli indici ma possono arrivare anche al 90/92%. Le call presenti a mercato non sono state incrementate ; ci sono stati solo dei piccoli rollaggi di strike sulla stessa scadenza agli strike 175 e 175.50. Questi livelli andrebbero ad incrociare la ripartizione sull'80/90% circa e potrei già considerarli nell'immediato degli eccessi. Oggi il derivato tedesco sta quotando 174.70 con un massimo a 174.77 e già inizio a prendere posizione ribassista con una strategia short future a una piccola zona di copertura di 1.50 figure, fatta con uno spred di call tra i 174 e i 175.50 ( eccessi sulla ripartizione). Vorrei evidenziare che non mi interessa il payoff a scadenza ma degli eccessi nel durante per poter incrementare/lavorare la posizione con altri contratti e chiudere lo spread alzando il prezzo di carico oppure in caso di discesa immediata prendere a pieno la discesa col future a delta 1 e riuscendo ad erodere il gain solo parzialmente dalla spesa dello spread rialzista poichè , con questo aumento di volatilità i premi non si eroderebbero subito .

A proposito di volatilità volevo sottolineare un concetto importante che rimarca sempre anche un mio caro amico e bravo opzionista : la volatilità misurata sulle ATM non rispecchia a pieno il polso della situazione : la volatilità sulle otm è quella piu' veritiera ed indicativa ed è quella che utilizza il MArket Maker per prezzare/evidenziare il rischio sul sottostante. A questo proposito allego pure lo skew di volatilità dove si evince una situazione piuttosto tranquilla sulle atm delle diverse scadenze mentre sulle otm il nervosismo che abbiamo visto in questi due giorni sul bund era già prezzato nelle opzioni. Sono piccole malizie che con l'esperienza si imparano a cogliere per non farsi trovare impreparati ( e con un timing errato o troppo anticipato ) nelle operazioni di trading controtrend.

Feed RSS

Feed RSS