La Banca centrale europea (BCE) ha il mandato di assicurare la stabilità dei prezzi mirando a mantenere l’inflazione su livelli inferiori ma prossimi al 2% nel medio periodo. Come la maggior parte delle banche centrali, la BCE influenza l’inflazione fissando i tassi di interesse. Se la banca centrale vuole contrastare un’inflazione troppo elevata, in genere incrementa i tassi rendendo più costoso il credito e quindi più appetibile il risparmio; per affrontare un livello di inflazione troppo basso riduce invece i tassi di interesse.

Poiché ci si attende che nell’area dell’euro l’inflazione si attesti su livelli considerevolmente inferiori al 2% per un prolungato periodo di tempo, il Consiglio direttivo della BCE ha giudicato necessario ridurre i tassi di interesse. La BCE dispone di tre tipi di tassi fondamentali sui quali può intervenire: il tasso sulle operazioni di rifinanziamento marginale applicabile ai prestiti overnight concessi alle banche, quello sulle operazioni di rifinanziamento principali e quello sui depositi presso la banca centrale. Il tasso di rifinanziamento principale rappresenta il tasso al quale le banche possono regolarmente finanziarsi presso la BCE, mentre il tasso sui depositi è quello che le banche ricevono sui fondi collocati presso la banca centrale. Tutte e tre i tassi sono stati ridotti continuamente in questi anni.

Per preservare il buon funzionamento di un mercato monetario nel quale le banche commerciali si finanzino vicendevolmente, questi tassi non si possono situare su livelli eccessivamente prossimi fra loro. Un tasso sui prestiti marginali allo 0,30% e un tasso di rifinanziamento allo 0,05%, ha indotto ad abbassare il tasso sui depositi al −0,20% per mantenere invariato l’intervallo fra i due.

Questo intervento sui tassi è una delle misure concepite per assicurare la stabilità dei prezzi nel medio periodo, condizione necessaria per una crescita sostenibile nell’area dell’euro.

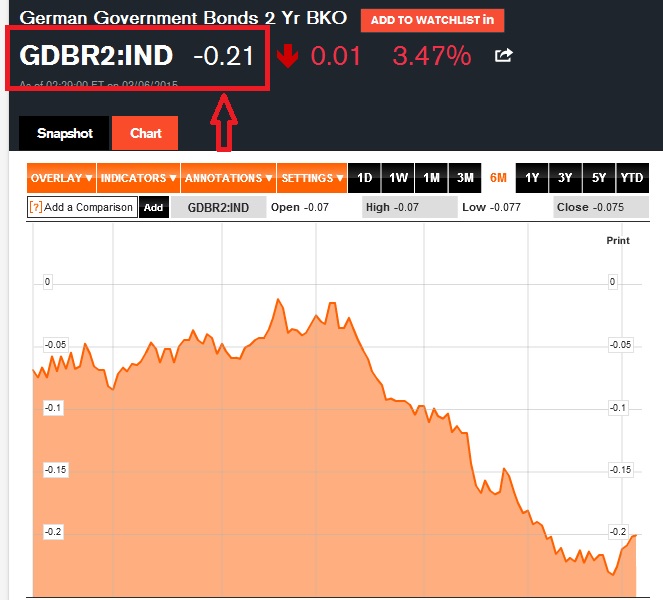

Fatta questa piccola premessa , vediamo il rendimento dello shatz ( il 2 anni tedesco allo -0,21%) e visto che Draghi ha affermato che la BCE comprerà titoli con scadenza compresa tra 1 anno e 364 giorni e 30 anni e 364 giorni al momento dell’acquisto, nonché titoli a tasso negativo purché non inferiore al tasso sui depositi, (ora a -0,20% ) si puo' tranquillamente dedurre che su questo titolo spazio di apprezzamento non ve ne sarà . Rimangono i "fatidici" bund ( il cui future noi trader amiamo tanto tradare ) e sui quali :

1) si hanno aspettative ribassiste notevoli : leggo nei vari blog e siti anche di trader preparati e accreditati e nei forum di finanza che molti "shortano" cioè vendono allo scoperto perchè ci sarà il tracollo e si faranno la pensione poichè appena l'inflazione alzerà la testa i prezzi del bund crolleranno ( chiaramente prima poichè il mercato è sempre in anticipo sulle news)

2) dopo il discorso di Draghi leggo articoli che invece parlano di bund alle stelle ( facendo conti di potenziali prezzi ai tassi di rendimento dello -0.20% ) per effetto degli acquisti della BCE che saranno "obbligati" a comprarli visti i tassi delle scadenze brevi.

Bene, io ritengo che sbaglino entrambi :-) ; i primi perchè non hanno ancora capito ( sebbene lo ripeta da mesi anche sul forum del FOL ) cosa significa questo QE , dopo le parole di Draghi di ieri penso che ora sia chiaro per tutti; i secondi perchè il tasso di deposito è un tasso "overnight" e non puo' essere paragonato al rendimento di un titolo decennale. La curva forword dei tassi rimarrà sicuramente molto schiacciata e anomala ancora per molti mesi ( visto che molti analisti ipotizzano addirittura un continuo del QE della BCE sullo stile di quello americano della FED poichè all'inizio, quello USA , non ha dato dei gran risultati) ma da qui a rendere una linea orrizzontale sulla curva dei tassi ( 2 anni e 10 anni stesso rendimento) ce ne vuole. Certo è che , come sostengo da quando hanno iniziato negli USA , con questi QE hanno cambiato le regole basi dell' economia e sappiamo che in borsa nulla è impossibile ma questo è decisamente molto improbabile a meno che non si ritocchino ulteriormente i tassi di rifinanziamento portandoli negativi.

Poiché ci si attende che nell’area dell’euro l’inflazione si attesti su livelli considerevolmente inferiori al 2% per un prolungato periodo di tempo, il Consiglio direttivo della BCE ha giudicato necessario ridurre i tassi di interesse. La BCE dispone di tre tipi di tassi fondamentali sui quali può intervenire: il tasso sulle operazioni di rifinanziamento marginale applicabile ai prestiti overnight concessi alle banche, quello sulle operazioni di rifinanziamento principali e quello sui depositi presso la banca centrale. Il tasso di rifinanziamento principale rappresenta il tasso al quale le banche possono regolarmente finanziarsi presso la BCE, mentre il tasso sui depositi è quello che le banche ricevono sui fondi collocati presso la banca centrale. Tutte e tre i tassi sono stati ridotti continuamente in questi anni.

Per preservare il buon funzionamento di un mercato monetario nel quale le banche commerciali si finanzino vicendevolmente, questi tassi non si possono situare su livelli eccessivamente prossimi fra loro. Un tasso sui prestiti marginali allo 0,30% e un tasso di rifinanziamento allo 0,05%, ha indotto ad abbassare il tasso sui depositi al −0,20% per mantenere invariato l’intervallo fra i due.

Questo intervento sui tassi è una delle misure concepite per assicurare la stabilità dei prezzi nel medio periodo, condizione necessaria per una crescita sostenibile nell’area dell’euro.

Fatta questa piccola premessa , vediamo il rendimento dello shatz ( il 2 anni tedesco allo -0,21%) e visto che Draghi ha affermato che la BCE comprerà titoli con scadenza compresa tra 1 anno e 364 giorni e 30 anni e 364 giorni al momento dell’acquisto, nonché titoli a tasso negativo purché non inferiore al tasso sui depositi, (ora a -0,20% ) si puo' tranquillamente dedurre che su questo titolo spazio di apprezzamento non ve ne sarà . Rimangono i "fatidici" bund ( il cui future noi trader amiamo tanto tradare ) e sui quali :

1) si hanno aspettative ribassiste notevoli : leggo nei vari blog e siti anche di trader preparati e accreditati e nei forum di finanza che molti "shortano" cioè vendono allo scoperto perchè ci sarà il tracollo e si faranno la pensione poichè appena l'inflazione alzerà la testa i prezzi del bund crolleranno ( chiaramente prima poichè il mercato è sempre in anticipo sulle news)

2) dopo il discorso di Draghi leggo articoli che invece parlano di bund alle stelle ( facendo conti di potenziali prezzi ai tassi di rendimento dello -0.20% ) per effetto degli acquisti della BCE che saranno "obbligati" a comprarli visti i tassi delle scadenze brevi.

Bene, io ritengo che sbaglino entrambi :-) ; i primi perchè non hanno ancora capito ( sebbene lo ripeta da mesi anche sul forum del FOL ) cosa significa questo QE , dopo le parole di Draghi di ieri penso che ora sia chiaro per tutti; i secondi perchè il tasso di deposito è un tasso "overnight" e non puo' essere paragonato al rendimento di un titolo decennale. La curva forword dei tassi rimarrà sicuramente molto schiacciata e anomala ancora per molti mesi ( visto che molti analisti ipotizzano addirittura un continuo del QE della BCE sullo stile di quello americano della FED poichè all'inizio, quello USA , non ha dato dei gran risultati) ma da qui a rendere una linea orrizzontale sulla curva dei tassi ( 2 anni e 10 anni stesso rendimento) ce ne vuole. Certo è che , come sostengo da quando hanno iniziato negli USA , con questi QE hanno cambiato le regole basi dell' economia e sappiamo che in borsa nulla è impossibile ma questo è decisamente molto improbabile a meno che non si ritocchino ulteriormente i tassi di rifinanziamento portandoli negativi.

Feed RSS

Feed RSS