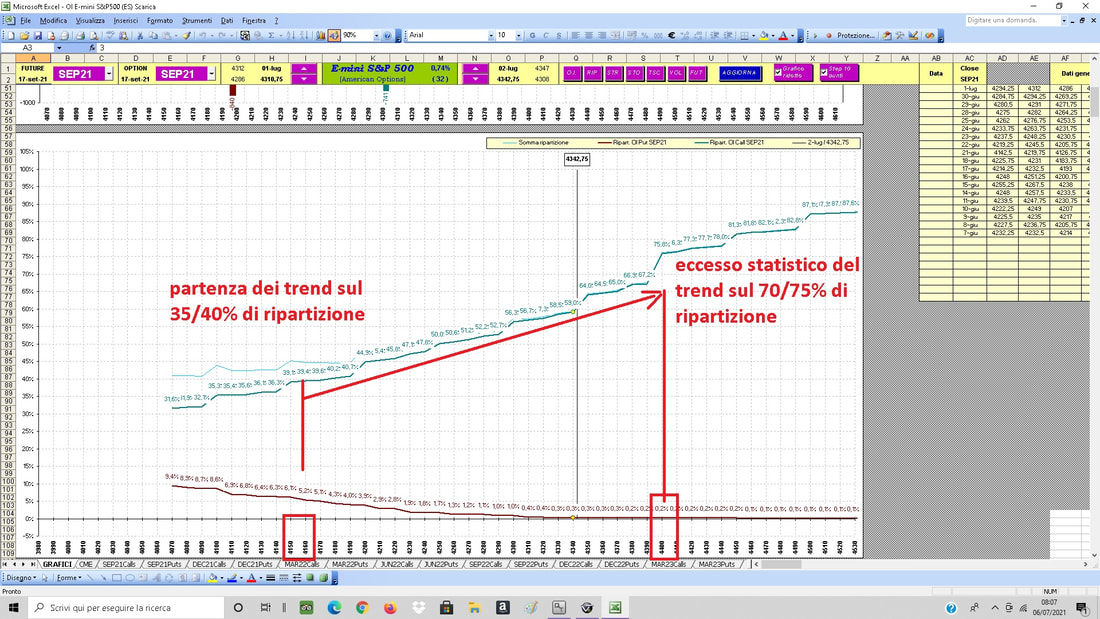

Estenuante salita dell'indice guida che ogni giorno ha inanellato nuovi massimi storici a scapito dei ribassisti che giornalmente auspicano uno storno . Gli Open Interest sono stati posizionati , come fanno ad ogni scadenza tecnica per la successiva , su "strike target" e la dinamica spiegata nella sezione didattica sugli OI ha fatto il resto. Fino a che non si arriva sugli eccessi statistici ( o nei paraggi ) ogni posizione contro trend si è rivelata errata ed è andata in sofferenza . Si legge ovunque ( e io sono d'accordo e lo ribadisco da anni ) che i mercati salgono a causa della enorme liquidità immessa dalle Banche Centrali e dalla mancanza di alternative di investimento ( i bond, naturali antagonisti / alternative dell'equity hanno rendimenti molto bassi ) malgrado i fondamentali in alcuni settori non siano giustificabili ; ma durerà all'infinito questo meccanismo perverso? Ora il tema principale che fa temere ad uno storno/consolidamento ( fisiologico) è l'inflazione in crescita ma il discorso è alquanto complesso. La parziale fuorisciuta dalla pandemia in quasi tutto il mondo ha inevitabilmente portato ad una corsa ai consumi, ad un aumento dei posti di lavoro e ad un aumento fisiologico delle materie prime ma , a mio avviso, questa impennata inflattiva è destinata a fermarsi e a "consolidare" ( da molti economisti è definita transitoria ). I dati delle attività quotate sono migliorati tantissimo rispetto al 2020 ma il rapporto lo dobbiamo fare col 2019 , prima che scoppiassero i lokdown in tutto il mondo. I multipli/margini delle aziende non sono migliorati nella stessa misura in cui le azioni si sono apprezzate ma l'enorme massa monetaria doveva trovare in suo approdo . Non possiamo sapere quando l'inflazione si stabilizzerà , quando le Banche Centrali cominceranno a parlare di tapering ma possiamo guardare scadenza per scadenza giornalmente le posizioni degli operatori a mercato ( e le loro variazioni ) per avere una "bussola" sulla dinamica del percorso .Sappiamo ( storicamente e statisticamente) che ogni tanto i mercati hanno la necessità di "respirare" e prendersi delle pause di consolidamento ; la loro dinamica naturale ( snaturata in larga parte dall'operato delle banche centrali ) non è salire in linea retta e per capirlo ci possiamo avvalere di una minuziosa lettura degli Open Interest. Osserviamo quali sono gli strike piu' gettonati e quali hanno la probabilità statistica di non essere raggiunti per impostare una operatività in opzioni e/o in future da venditore contro il trend principale o vedere quali livelli potrebbero essere indicativi per disinvestire per rientrare a prezzi piu' bassi.

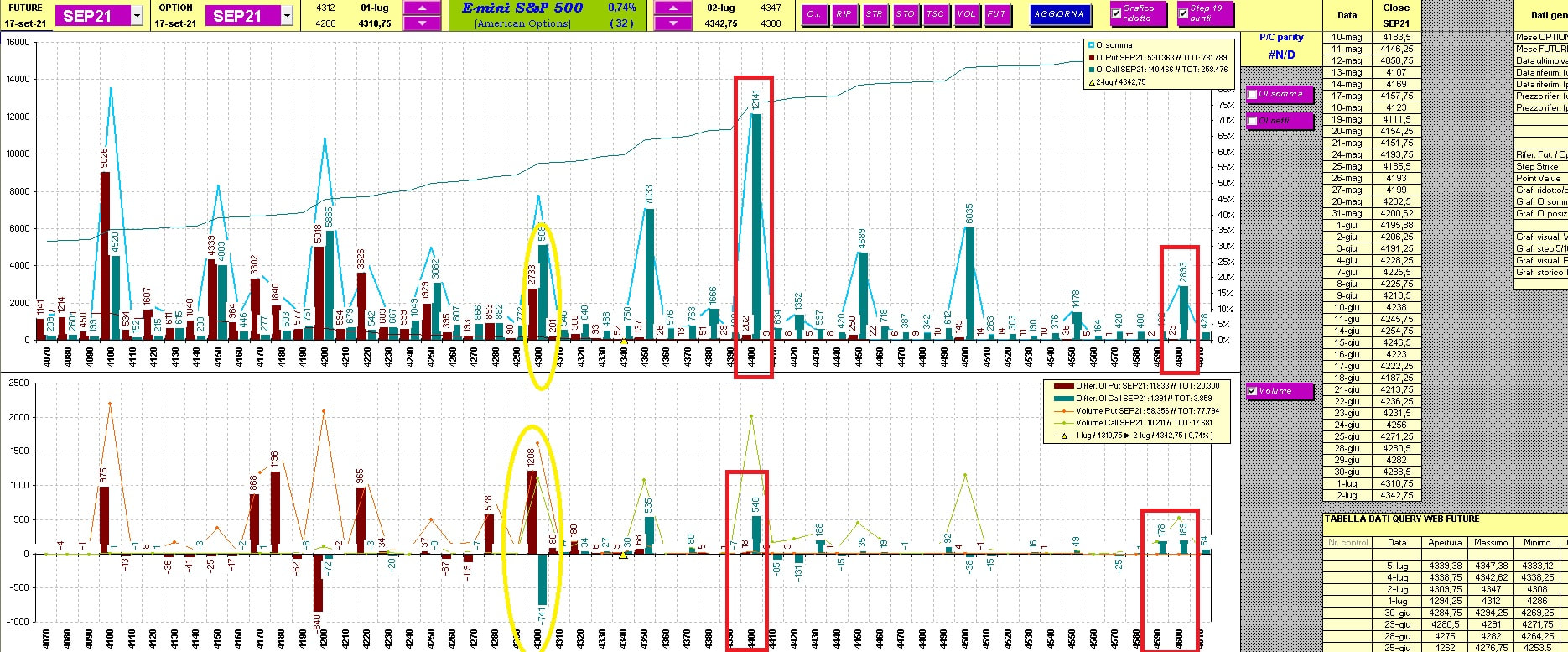

Gli OI oggi mostrano lo strike 4400 call molto gettonato e lavorato intraday con volumi importanti anche dai day trader come pure lo strike a ridosso del prezzo , le 4300 put , dove insistono le coperture inevitabili di coloro che entrano col future a protezione delle call andate ITM ( il 61% evidenziato dalla funzione di ripartizione ) cosi' come di coloro che "coprono" le call andate itm sullo stesso strike. Senza entrare in particolari tecnicismi che a qualcuno possono rivelarsi complicati in sostanza siamo , a mio avviso, in prossimità di un "fine corsa" degli indici e gli strike 4400 e 4450 su settembre cosi' come gli strike 4500 e 4600 su dicembre potrebbero essere difficili da superare. L'operatività che ne consegue è molto personale e dipende dalla propensione al rischio di ciascun investitore, vendere in ladder è sempre meglio per chi è poco capitalizzato e/o vuole ammortizzare il rischio .

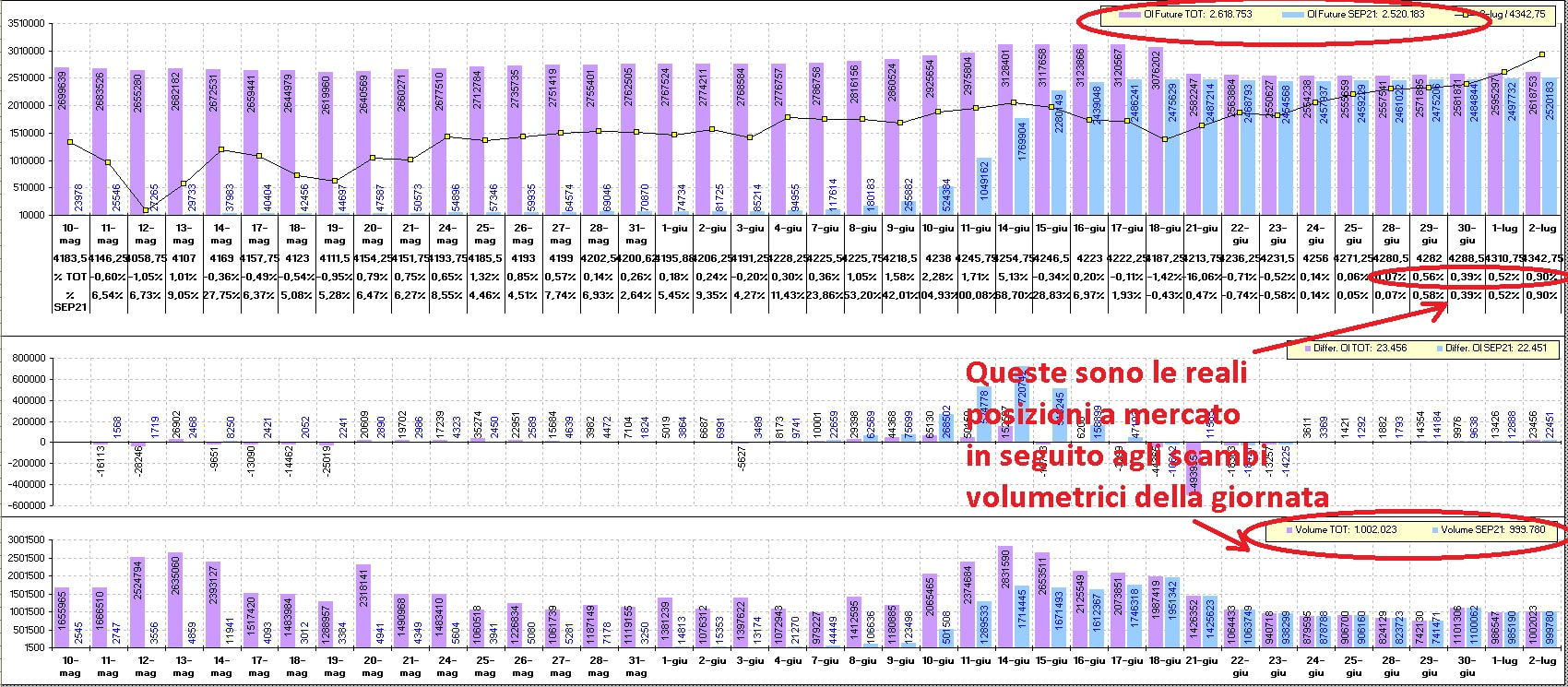

I mercati in questa salita stanno, come si vede dagli allegati degli OI sulle opzioni , da quelli sul future e dalla ripartizione , coprendo le call andate itm con l'ausilio del future ma da ieri il put/call ratio ha cominciato a diminuire, segno che gli operatori stanno "azzardando" piu' dal lato call. Vedremo nei prossimi giorni se avranno avuto ragione ( come penso ). Ricordiamoci che un mercato laterale favorisce la diminuzione di volatilità implicita prezzata nel premio delle opzioni e il trascorrere del tempo ( il theta) è alleato del venditore non solo per il trascorrere dello stesso ma anche per la probabilità che ha lo strike di essere raggiunto : minore tempo vi è a disposizione minore sarà la probabilità. Le variabili degli strumenti non lineari hanno le loro logiche.

Gli OI oggi mostrano lo strike 4400 call molto gettonato e lavorato intraday con volumi importanti anche dai day trader come pure lo strike a ridosso del prezzo , le 4300 put , dove insistono le coperture inevitabili di coloro che entrano col future a protezione delle call andate ITM ( il 61% evidenziato dalla funzione di ripartizione ) cosi' come di coloro che "coprono" le call andate itm sullo stesso strike. Senza entrare in particolari tecnicismi che a qualcuno possono rivelarsi complicati in sostanza siamo , a mio avviso, in prossimità di un "fine corsa" degli indici e gli strike 4400 e 4450 su settembre cosi' come gli strike 4500 e 4600 su dicembre potrebbero essere difficili da superare. L'operatività che ne consegue è molto personale e dipende dalla propensione al rischio di ciascun investitore, vendere in ladder è sempre meglio per chi è poco capitalizzato e/o vuole ammortizzare il rischio .

I mercati in questa salita stanno, come si vede dagli allegati degli OI sulle opzioni , da quelli sul future e dalla ripartizione , coprendo le call andate itm con l'ausilio del future ma da ieri il put/call ratio ha cominciato a diminuire, segno che gli operatori stanno "azzardando" piu' dal lato call. Vedremo nei prossimi giorni se avranno avuto ragione ( come penso ). Ricordiamoci che un mercato laterale favorisce la diminuzione di volatilità implicita prezzata nel premio delle opzioni e il trascorrere del tempo ( il theta) è alleato del venditore non solo per il trascorrere dello stesso ma anche per la probabilità che ha lo strike di essere raggiunto : minore tempo vi è a disposizione minore sarà la probabilità. Le variabili degli strumenti non lineari hanno le loro logiche.

Feed RSS

Feed RSS