Per prima cosa cerchiamo di definire in modo semplice il vega : il vega è la greca ( derivata prima ) che esprime la sensibilità di una opzione al variare della volatilità del sottostante; attenzione , ho scritto al variare della volatilità del sottostante non solo alla variazione di prezzo del sottostante . La differenza è importante ; solitamente , come molti sanno, il vega ( mi riferisco ai mercati azionari ) aumenta quando i prezzi scendono e piu' scendono velocemente piu' il vega diventa reattivo. Se i prezzi scendono ma lo fanno in maniera ordinata , con alternanza di rialzi e ribassi contenuti, in una normale fase di correzione , con escursioni giornaliere non molto elevate, il vega è molto meno reattivo poichè non è un fattore costante . Varia anche all'avvicinarsi della scadenza del contratto di opzione.

Il vega , la volatilità implicita di una opzione, non è altro quindi che una aspettativa che rappresenta la stima degli operatori riguardo alla volatilità futura dell'attività sottostante.

La descrizione sommaria era doverosa come premessa alle considerazioni che vado a fare.

Molti trader aprono delle posizioni facendo strangle , cioè vendendo opzioni otm sia call sia put , sfruttando la distanza dal prezzo corrente del sottostante , ipotizzando che il sottostante rimanga nel range tra i due strike utilizzati . Si utilizzano diversi concetti per aprirle, chi utilizza le Deviazioni standard , chi utilizza i livelli di supporto e di resistenza che vede coi grafici, chi utilizza il posizionamento degli OI ( relativi alla scadenza scelta ) sugli strike piu' rilevanti, cioè quelli che hanno un maggior numero di posizione aperte.

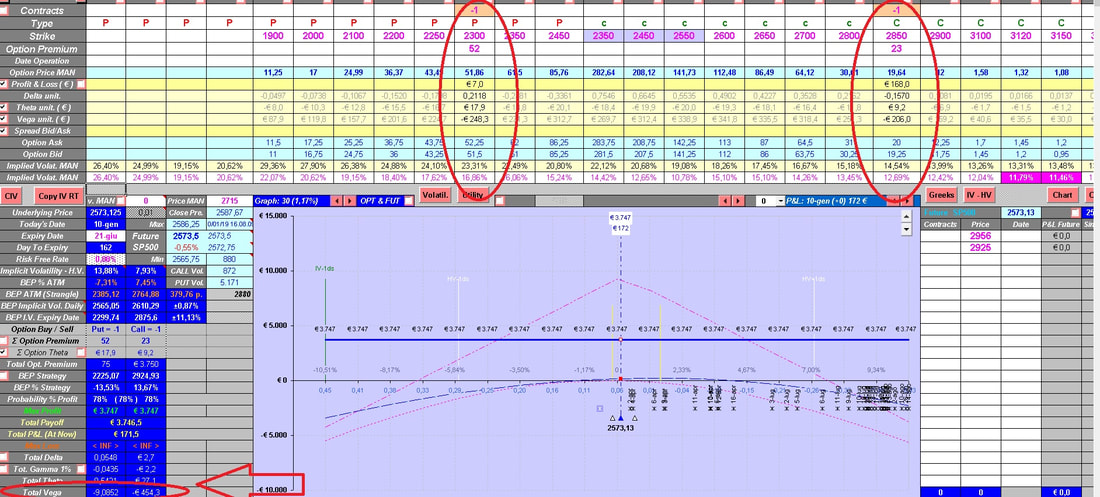

Bene, queste strategie partono con un delta pressochè neutrale ( che non significa affatto prive di rischio , anzi , ma di questo ne parlero' in un altro momento ) ma hanno un vega molto alto . Faccio un esempio pratico ai prezzi attuali su SP500 perchè ritengo che i numeri siano sempre la migliore esplicazione dei concetti. Vendo una call strike 2850 scadenza giugno a 23 e vendo una put strike 2300 a 52 , sempre scadenza giugno. Totale incasso premi sono 3.747 dollari ed è il payoff ( guadagno massimo ) di questa operazione. Il vega di questa operazione è la somma del vega di entrambe le opzioni vendute ( la call e la put) .

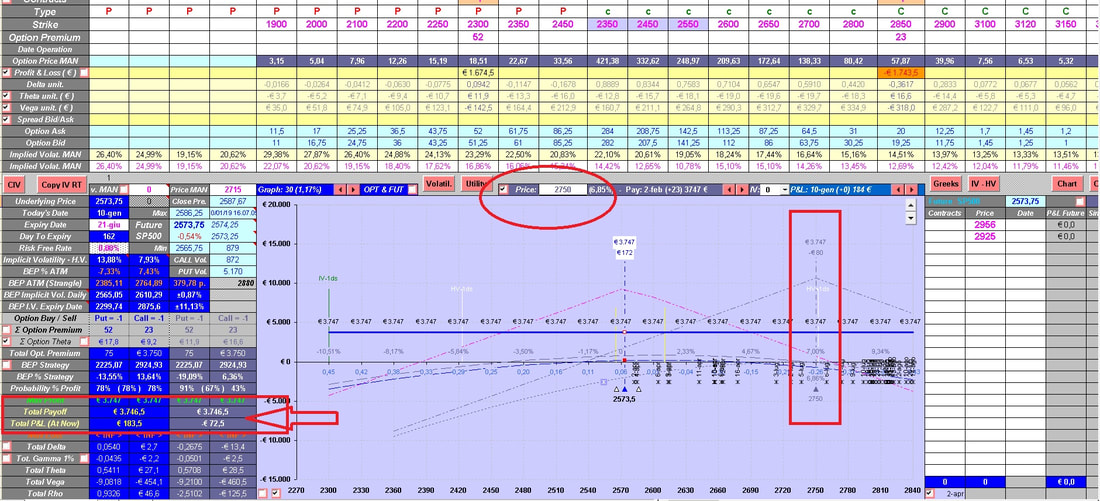

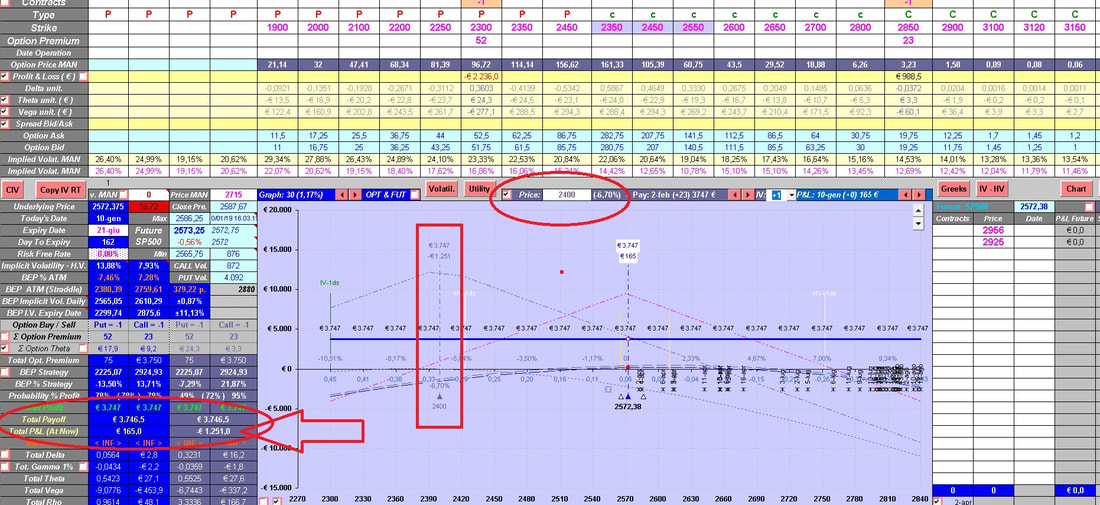

Nella ipotesi che il mercato salga tra 20/25 giorni di 170 punti l'at now della posizione sarebbe di - 80 dollari, nella ipotesi contraria che il mercato scenda di 170 punti (l'ho fatto a parità di volatilità , anche se sappiamo che la IV sale quando il mercato scende , è a titolo esemplificativo ) l'at now sarebbe - 1251 dollari. Si nota ad occhio come il vega della put venduta sia molto piu' "pericoloso" del vega della call venduta . Quindi possiamo affermare che guardare il vega complessivo di una posizione , senza sapere quali sono i suoi componenti , ( o la combinazione/struttura dei suoi componenti , ) puo' essere fuorviante.

Il vega , la volatilità implicita di una opzione, non è altro quindi che una aspettativa che rappresenta la stima degli operatori riguardo alla volatilità futura dell'attività sottostante.

La descrizione sommaria era doverosa come premessa alle considerazioni che vado a fare.

Molti trader aprono delle posizioni facendo strangle , cioè vendendo opzioni otm sia call sia put , sfruttando la distanza dal prezzo corrente del sottostante , ipotizzando che il sottostante rimanga nel range tra i due strike utilizzati . Si utilizzano diversi concetti per aprirle, chi utilizza le Deviazioni standard , chi utilizza i livelli di supporto e di resistenza che vede coi grafici, chi utilizza il posizionamento degli OI ( relativi alla scadenza scelta ) sugli strike piu' rilevanti, cioè quelli che hanno un maggior numero di posizione aperte.

Bene, queste strategie partono con un delta pressochè neutrale ( che non significa affatto prive di rischio , anzi , ma di questo ne parlero' in un altro momento ) ma hanno un vega molto alto . Faccio un esempio pratico ai prezzi attuali su SP500 perchè ritengo che i numeri siano sempre la migliore esplicazione dei concetti. Vendo una call strike 2850 scadenza giugno a 23 e vendo una put strike 2300 a 52 , sempre scadenza giugno. Totale incasso premi sono 3.747 dollari ed è il payoff ( guadagno massimo ) di questa operazione. Il vega di questa operazione è la somma del vega di entrambe le opzioni vendute ( la call e la put) .

Nella ipotesi che il mercato salga tra 20/25 giorni di 170 punti l'at now della posizione sarebbe di - 80 dollari, nella ipotesi contraria che il mercato scenda di 170 punti (l'ho fatto a parità di volatilità , anche se sappiamo che la IV sale quando il mercato scende , è a titolo esemplificativo ) l'at now sarebbe - 1251 dollari. Si nota ad occhio come il vega della put venduta sia molto piu' "pericoloso" del vega della call venduta . Quindi possiamo affermare che guardare il vega complessivo di una posizione , senza sapere quali sono i suoi componenti , ( o la combinazione/struttura dei suoi componenti , ) puo' essere fuorviante.

Feed RSS

Feed RSS