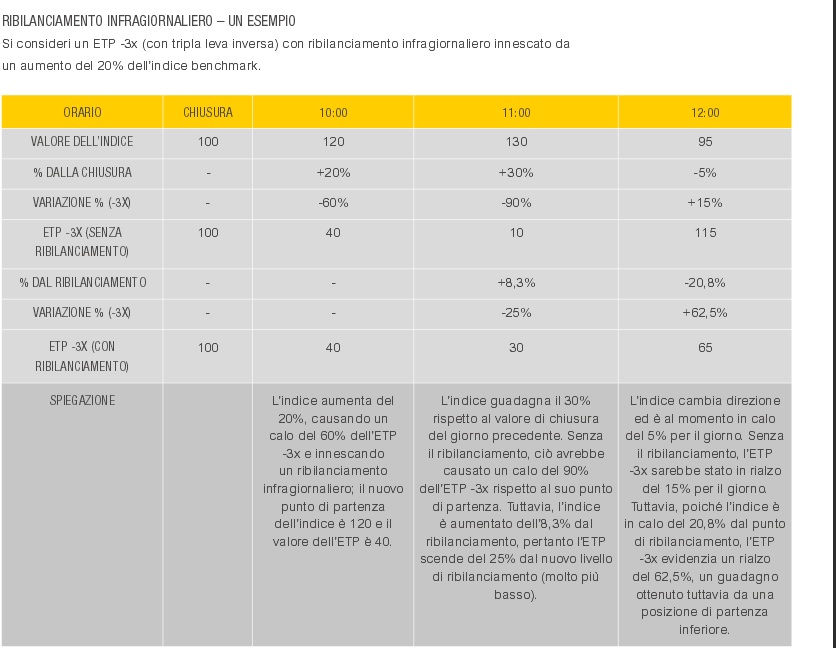

Oggi volevo rispondere ad un quesito che molti utilizzatori di questi prodotti di ingegneria finanziaria si fanno : "ma se ho un etc/etp a leva 3 e il sottostante mi perde il 50% in un giorno perdo tutto il capitale?" La risposta impulsiva sarebbe : " si", poichè la percentuale di performance di questi strumenti si applica sul prezzo di chiusura del giorno precedente, quindi un -50% del sottostante corrisponderebbe ad un -150% dell'etc. Ma non è mai cosi. Perchè? Perchè gli emittenti di questi strumenti garantiscono che piu' del capitale investito non si puo' perdere ( in quanto li vendono come alternative ad altri derivati quali i future dove la perdita potenziale è illimitata) e non hanno alcun interesse a provocare il "disgusto" per questi strumenti tanto redditizi per chi li emette .Quindi cosa accade ? Questa tabella è un esempio ben fatto di quello che succede .

Per mitigare questo rischio, alcuni (ma non tutti) ETP short e con leva spesso

incorporano un meccanismo di sicurezza che prevede il ribilanciamento dell’ETP prima

della fine del periodo corrente (generalmente giornaliero) in caso di raggiungimento

di una determinata soglia. Sebbene gli ETP non possano mai accusare perdite superiori all’investimento

iniziale, il ribilanciamento di sicurezza è concepito per rallentare il tasso di perdita

durante periodi di movimenti estremi di mercato. Se i movimenti di prezzo sfavorevoli

proseguono, l’investitore subirà una perdita inferiore a quella che avrebbe subito

se non si fosse verificato il ribilanciamento. Questo produrrà anche un effetto di

contenimento sulle perdite sostenute. Tuttavia gli investitori non beneficeranno

integralmente di un eventuale recupero del mercato, in quanto qualsiasi utile derivante

dalla ripresa sarà applicato a un valore di base inferiore. Il ribilanciamento con stop

loss causa di fatto un effetto cumulativo infraperiodo.

Se l’ETP replica l’andamento di un indice con leva, l’indice potrebbe già incorporare un

meccanismo di ribilanciamento con stop loss. In alternativa, l’ETP con leva può inserire

tale meccanismo nella sua struttura di prezzo.

La domanda era : se perde il 50% che succede ? Abbiamo visto cosa succede se lo fa in modo progressivo , ma se lo facesse in apertura il -50% che cosa succederebbe? Teoricamente si dovrebbe azzerare ma sappiamo che il Market Maker che garantisce la liquidità puo' eseguire anche un solo contratto ad un prezzo "non congruo" , anche a -95% e da li far ripartire tutti i conteggi di cui ho parlato sopra. A quel punto avrebbe rispettato la "promessa " che piu' del capitale non si puo' perdere ma avrebbe decretato nella pratica la impossibilità di qualsiasi recupero del capitale che in sostanza viene quasi interamente perduto.

incorporano un meccanismo di sicurezza che prevede il ribilanciamento dell’ETP prima

della fine del periodo corrente (generalmente giornaliero) in caso di raggiungimento

di una determinata soglia. Sebbene gli ETP non possano mai accusare perdite superiori all’investimento

iniziale, il ribilanciamento di sicurezza è concepito per rallentare il tasso di perdita

durante periodi di movimenti estremi di mercato. Se i movimenti di prezzo sfavorevoli

proseguono, l’investitore subirà una perdita inferiore a quella che avrebbe subito

se non si fosse verificato il ribilanciamento. Questo produrrà anche un effetto di

contenimento sulle perdite sostenute. Tuttavia gli investitori non beneficeranno

integralmente di un eventuale recupero del mercato, in quanto qualsiasi utile derivante

dalla ripresa sarà applicato a un valore di base inferiore. Il ribilanciamento con stop

loss causa di fatto un effetto cumulativo infraperiodo.

Se l’ETP replica l’andamento di un indice con leva, l’indice potrebbe già incorporare un

meccanismo di ribilanciamento con stop loss. In alternativa, l’ETP con leva può inserire

tale meccanismo nella sua struttura di prezzo.

La domanda era : se perde il 50% che succede ? Abbiamo visto cosa succede se lo fa in modo progressivo , ma se lo facesse in apertura il -50% che cosa succederebbe? Teoricamente si dovrebbe azzerare ma sappiamo che il Market Maker che garantisce la liquidità puo' eseguire anche un solo contratto ad un prezzo "non congruo" , anche a -95% e da li far ripartire tutti i conteggi di cui ho parlato sopra. A quel punto avrebbe rispettato la "promessa " che piu' del capitale non si puo' perdere ma avrebbe decretato nella pratica la impossibilità di qualsiasi recupero del capitale che in sostanza viene quasi interamente perduto.

Feed RSS

Feed RSS